Articulos de Finanzas para ahorradores e inversores domésticos

- Planes de Ahorro 5 (08/11/2017)

- Pensamientos de inversor (01/11/2017)

- Octubre, mes de las capitulaciones financieras (25/10/2017)

- ¿Llegó el momento de la renta variable? (18/10/2017)

- La probabilidad en el juego de la Bolsa (11/10/2017)

- La diversificación en una cartera de inversión (04/10/2017)

- Coeficientes Alfa y Beta (27/09/2017)

- Inversión a largo plazo (20/09/2017)

- La disciplina en los Mercados Financieros (13/09/2017)

¿Qué es la disciplina? La RAE no nos lo deja muy claro pero, a mi modo de ver, se podría decir que es cumplir las leyes y las órdenes o, dicho de otra forma, hacer lo que hay que hacer, a la hora que lo haya que hacer teniendo ganas o no. En nuestra actividad cotidiana es necesaria la disciplina pero imprescindible en la inversión pues supondrá la diferencia entre el éxito y el fracaso. Ya sé que es difícil, nadie dijo que el éxito fuera fácil de conseguir pero también es complicado gestionar nuestras emociones y, si nos ponen a prueba, somos capaces de conseguirlo. Fíjate, todo el mundo repudia la disciplina pero anhela los resultados que proporciona.

¿Qué es la disciplina? La RAE no nos lo deja muy claro pero, a mi modo de ver, se podría decir que es cumplir las leyes y las órdenes o, dicho de otra forma, hacer lo que hay que hacer, a la hora que lo haya que hacer teniendo ganas o no. En nuestra actividad cotidiana es necesaria la disciplina pero imprescindible en la inversión pues supondrá la diferencia entre el éxito y el fracaso. Ya sé que es difícil, nadie dijo que el éxito fuera fácil de conseguir pero también es complicado gestionar nuestras emociones y, si nos ponen a prueba, somos capaces de conseguirlo. Fíjate, todo el mundo repudia la disciplina pero anhela los resultados que proporciona. - El arte de no quedar atrapados en las pérdidas (06/09/2017)

Las pérdidas forman parte del negocio de la Bolsa hasta tal punto que son las causantes de nuestros mayores dolores de cabeza. Y, ya que forman parte de este negocio, tenemos que convivir con ellas irremediablemente pero sin quedarnos atrapados pues este es el peor de los males para un Bolsista. Ya he dicho alguna vez, en este sitio, que si somos capaces de limitar las pérdidas, el resto son ganancias. Aunque parezca muy sencillo este consejo es muy difícil de llevarlo a la práctica pues aquí entra otra variante: la parte emocional, que, sin remedio, hay que dejarla a un lado para que no controle nuestras inversiones.

Las pérdidas forman parte del negocio de la Bolsa hasta tal punto que son las causantes de nuestros mayores dolores de cabeza. Y, ya que forman parte de este negocio, tenemos que convivir con ellas irremediablemente pero sin quedarnos atrapados pues este es el peor de los males para un Bolsista. Ya he dicho alguna vez, en este sitio, que si somos capaces de limitar las pérdidas, el resto son ganancias. Aunque parezca muy sencillo este consejo es muy difícil de llevarlo a la práctica pues aquí entra otra variante: la parte emocional, que, sin remedio, hay que dejarla a un lado para que no controle nuestras inversiones. - Horticultura financiera (06/08/2017)

La horticultura es la disciplina que se ocupa de las técnicas y los conocimientos relativos al cultivo de las plantas de huerto destinadas al consumo. Por otro lado, las finanzas es una rama de la economía que se encarga del estudio de la obtención del capital para su posterior inversión con el fin de rentabilizar los ahorros. A simple vista, se puede decir que una disciplina y otra se encuentran a años luz. Sin embargo, si se asocian, no parecen ya tan distantes pues las técnicas usadas para obtener buenos resultados tienen cierta similitud. - Vivir de los Mercados Financieros (02/08/2017)

Una cosa es vivir de los Mercados Financieros y otra es invertir en ellos para añadir un beneficio extra a nuestra economía familiar. En este caso, trataré lo primero y dejaré lo segundo para futuras entradas. - La espiritualidad del dinero (26/07/2017)

Existen muchas paradojas en la vida pero la de intentar relacionar el dinero con la espiritualidad, quizás sea una de las más complejas. Algo complicado debe de ser porque la mayoría de las creencias entran en discordia al hablar de dinero y espiritualidad. La razón no es otra que asocian el dinero con lo material poniendo un abismo en medio para que no se acerque a lo espiritual. No en vano, relacionan la existencia del dinero con el egoísmo, con la pobreza, con la explotación humana y hasta con las guerras. Posiblemente tengan razón, pero a mi entender, no es el dinero el culpable, es la falta de escrúpulos del individuo que lo usa.

Existen muchas paradojas en la vida pero la de intentar relacionar el dinero con la espiritualidad, quizás sea una de las más complejas. Algo complicado debe de ser porque la mayoría de las creencias entran en discordia al hablar de dinero y espiritualidad. La razón no es otra que asocian el dinero con lo material poniendo un abismo en medio para que no se acerque a lo espiritual. No en vano, relacionan la existencia del dinero con el egoísmo, con la pobreza, con la explotación humana y hasta con las guerras. Posiblemente tengan razón, pero a mi entender, no es el dinero el culpable, es la falta de escrúpulos del individuo que lo usa. - El éxito en la Bolsa (19/07/2017)

De la misma forma que el alquimista de la antigüedad, se esforzaba por la búsqueda de la piedra filosofal junto con la panacea universal, el Bolsista busca también la fórmula del éxito en la Bolsa y lo establece como su quimera. Pues amigos míos, dejarme que os diga que no existe. Fijaros que muchos aprendices y falsos alquimistas, tenidos por auténticos, gozaron de prestigio y apoyo durante siglos, y es más, gracias a eso se hicieron grandes descubrimientos químicos que duran hasta la actualidad dando origen a la ciencia química, pero no encontraron lo que buscaban tan ansiadamente. También se llenó el mundo de charlatanes con pócimas y brebajes mágicos que lo único que conseguían era vender, a toda costa, su producto “milagroso” engañando, como siempre, al necesitado y al incauto.

De la misma forma que el alquimista de la antigüedad, se esforzaba por la búsqueda de la piedra filosofal junto con la panacea universal, el Bolsista busca también la fórmula del éxito en la Bolsa y lo establece como su quimera. Pues amigos míos, dejarme que os diga que no existe. Fijaros que muchos aprendices y falsos alquimistas, tenidos por auténticos, gozaron de prestigio y apoyo durante siglos, y es más, gracias a eso se hicieron grandes descubrimientos químicos que duran hasta la actualidad dando origen a la ciencia química, pero no encontraron lo que buscaban tan ansiadamente. También se llenó el mundo de charlatanes con pócimas y brebajes mágicos que lo único que conseguían era vender, a toda costa, su producto “milagroso” engañando, como siempre, al necesitado y al incauto. - Predecir la evolución de los Mercados Financieros (12/07/2017)

Las predicciones en los Mercados Financieros están muy relacionadas con las predicciones meteorológicas. El tiempo atmosférico es prácticamente impredecible pero se puede deducir la evolución más probable y con eso es con lo que nos quedamos. Lógicamente, cuanto más corto sea el plazo de predicción más asegurado estará el resultado del estudio predictivo. En la Bolsa ocurre lo mismo. Predecir el comportamiento de un activo, sea de la índole que sea, a largo plazo, es el sueño de cualquier inversor en los Mercados Financieros. Y digo a largo plazo porque en el corto, los diferentes métodos que existen logran muy buenos resultados usando datos del pasado en sus cálculos. - Acciones suspendidas o excluidas de cotización (28/06/2017)

Los inversores ya sabemos que cuando compramos una acción en Bolsa somos los dueños. Pero en realidad, esa acción que hemos comprado, está representada mediante una anotación en cuanta lo que supone algún que otro quebradero de cabeza cuando el organismo supervisor, llámese Comisión Nacional del Mercado de Valores (CNMV), decide, por algún motivo, suspender o excluir esa acción de cotización en el Mercado de Valores. - La difícil tarea de ser inversor doméstico (21/06/2017)

Hace ya algún tiempo que escuché la entrevista que una emisora de radio le hizo a un gestor de un megafondo cuya política de inversión estaba basada en renta variable. Me marcó de tal manera que me hizo recapacitar y reconfigurar mi forma de invertir. Explicaba cómo, sin ningún tipo de escrúpulo, era capaz de romper soportes o resistencias a su antojo con la única intención de equivocar al “pobre incauto inversor particular” y a los analistas técnicos para que entrasen o saliesen de los valores que él marcaba. De esta forma conseguía mover las acciones para lucro del fondo que gestionaba. Si este gestor era capaz de hacer esto, pensaba yo, los demás inversores institucionales también lo podrían hacer pues, al mover cientos de millones, moverán el Mercado. Efectivamente, así era, así es y, por desgracia, así será. - La tulipomanía. Primera burbuja de la historia moderna (14/06/2017)

El día 5 de febrero de 1637, en Holanda, se vendió un lote de 99 bulbos de tulipán por la escalofriante cifra de 90.000 florines. Por esa época, el sueldo medio de la población estaba entre 150 y 200 florines al año. Atendiendo a esos ratios, es fácil suponer lo astronómico que fue el precio que se pagó por ese lote. Al día siguiente, la burbuja de la “tulipomanía” estalló. Se puso a la venta un lote de medio kilo de los preciados bulbos a un precio de 1.250 florines y no hubo nadie quien lo comprase. A partir de ese momento, se desencadenó una gran crisis económica en toda la zona. - Invertir en una Bolsa alcista (07/06/2017)

El que la Bolsa sea, en general, alcista, puede suscitar y suscita las mismas temeridades que cuando es bajista. La primera pregunta que le surge al bolsista es si cuando se decida a entrar será el último día de alzas consecutivas. Y esta pregunta tiene una simple respuesta y es que no se puede jugar a ser adivino ni se puede pensar que todo es fruto del azar. Hoy por hoy, nadie es capaz de pronosticar el final de una subida ni el fondo de una corrección pero usando técnicas adecuadas, fruto de una base sólida de formación, puede uno ir anticipándose a los acontecimientos bursátiles que van surgiendo en el futuro. Pero de estas técnicas no se puede esperar grandes garantías, por eso existen otras técnicas de protección del capital para que la propia Bolsa no nos despoje de nuestro bien más preciado para la inversión: el dinero. - La regla del 72 (14/05/2017)

Ésta es una regla matemática para determinar de manera aproximada, cuánto tiempo tardaría nuestro dinero en duplicarse, dependiendo del interés anual al que lo pongamos. Increíblemente, esta regla matemática solo 1 de cada 10 profesionales en Economía o temas financieros, en promedio, la conocen a pesar de ser muy útil. - Tasa Anual Equivalente (TAE) (30/04/2017)

La Tasa Anual Equivalente o Tasa Anual Efectiva (TAE) indica el beneficio teórico anualizado de una inversión que realizamos en periodos inferiores o superiores a un año. De este modo, nos permite comparar los beneficios de diferentes inversiones aunque tengan diferentes plazos, siendo la mejor aquella que tenga una TAE superior. Tendremos en cuenta que con una misma TAE, siempre se cobrará más intereses de una inversión cuando se cobra de golpe al final que si esa inversión se nos va abonando en distintos pagos. - Tasa de Interés Nominal (TIN) (19/04/2017)

La Tasa o Tipo de Interés Nominal (TIN), también conocido como Interés Nominal, es la rentabilidad que proporciona una operación financiera por capitalización simple en un tiempo determinado y teniendo en cuenta solo el capital inicial aportado.

- Interés simple y compuesto (29/03/2017)

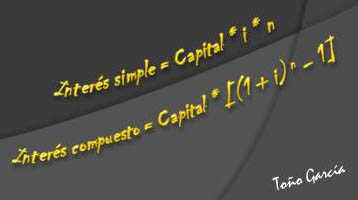

El interés es el rendimiento que produce un capital siendo proporcional al volumen del capital inicial, a la duración de la inversión y al tipo de interés. Se diferencian dos tipos: el simple y el compuesto.

- El porcentaje o interés (19/03/2017)

El interés se puede definir como el pago por el arrendamiento del dinero. Siendo así, en finanzas, es un índice que se utiliza para medir la rentabilidad del ahorro, la rentabilidad de una inversión o, por ejemplo, calcular el costo de un préstamo.

- ... y luego invertir (08/03/2017)

Invertir es emplear, gastar, colocar, destinar un capital para la obtención de un beneficio. Ese capital necesario proviene, como decía en una entrada anterior, del ahorro. Por lo tanto, ahorro e inversión van de la mano.

- Primero ahorrar... (26/02/2017)

Para poder invertir, en cualquiera de sus versiones, primero hay que ahorrar. Aquí es donde surge el primer problema. Ser ahorrador en esta situación actual, reconozco, es sumamente complicado y, por si fuera poco, nos inculcan que debemos ser más consumidores que nunca. Ahorro y consumo se puede decir que son palabras antónimas pero no por eso incompatibles.

- Formación financiera desde el colegio (19/02/2017)

Algunas veces, según ha ido pasando el tiempo y viendo a mi hijo que está estudiando lo mismo que yo estudié en su momento, me he preguntado qué utilidad tiene en la vida cotidiana algunos conceptos que estudié en la infancia y en la adolescencia. La primera respuesta que me viene a la cabeza es que forman parte de mi cultura general y eso ya es importante. Pero dediqué horas y horas en matemáticas, por ejemplo, a derivar e integrar. En física, cinética y dinámica. En ciencias naturales, el aparato digestivo y circulatorio de los insectos. El literatura, leer a los clásicos. En filosofía, descubrir a los pensadores. En lengua e idiomas, lo obvio. En economía y finanzas…, es curioso, no recuerdo haber estudiado nada: la suma y la resta, quizás; o el porcentaje, en el mejor de los casos. Y, mira por dónde, las finanzas están presentes durante toda la vida del ser humano, ¿sin saberlo?