Costes de Detección

Son los costes en los que incurre la empresa para verificar que los productos son conformes a las exigencias de calidad, desde la recepción de materias primas hasta la expedición de producto terminado. Los principales costes de este tipo son los siguientes:

- Control de recepción. Es el coste del personal (tiempo empleado) y los equipos dedicados a controlar las materias primas y auxiliares en la recepción.

- Control en proceso. Es el coste de las personas que se dedican a controlar el producto durante su fabricación o a controlar el servicio durante su prestación. También incluye el coste de los equipos de inspección que se utilicen.

- Control de producto terminado. Es el coste de las personas y equipos dedicados a controlar el producto terminado o el servicio prestado. Incluye el coste de los laboratorios, con todo su equipamiento.

- Controles subcontratados. El coste de los ensayos encargados a laboratorios externos.

- Mantenimiento y calibración de los equipos de control. El coste de equipos de laboratorio, básculas, máquinas de control en proceso, etc.

- Materiales. El coste de los materiales utilizados en los ensayos. También se incluye el coste del producto inutilizado en la realización de ensayos destructivos.

- Encuestas a clientes. El coste de los estudios realizados para conocer la satisfacción de los clientes.

COSTES DE PREVENCIÓN

Son los costes destinados por la empresa a evitar, prevenir y reducir los defectos, es decir, los destinados a financiar las acciones dirigidas a las causas de las anomalías. Los principales costes de prevención son:

- Departamento de calidad. Los costes relativos al departamento de calidad que no estén ligados al control (coste de detección).

- Sistema de calidad. Los costes relativos a la implantación de un sistema de calidad en la empresa: elaboración del manual de calidad, procedimientos, auditorías de calidad, etc.

- Revisión del diseño. Los costes de utilización de metodologías que aseguren la calidad del diseño con el fin de evitar errores posteriores en la fabricación del producto o prestación del servicio.

- Formación y sensibilización. El coste de las acciones de formación y sensibilización del personal destinadas a evitar la aparición de defectos en el producto o en el servicio.

- Mantenimiento preventivo. El coste del personal y equipos dedicados a prevenir las averías y paradas de máquinas.

- Evaluación de proveedores. Coste de los medios destinados a evaluar y clasificar a los proveedores con el fin de seleccionar a los que ofrezcan mejor calidad.

- Sistemas de mejora. Coste del tiempo y los medios dedicados a lanzar acciones de mejora dentro de la empresa (grupos de trabajo, círculos de calidad, tratamiento de problemas).

- Encuestas a clientes. El coste de los estudios realizados para conocer las expectativas de los clientes.

CÁLCULO DE LOS COSTES DE LA CALIDAD

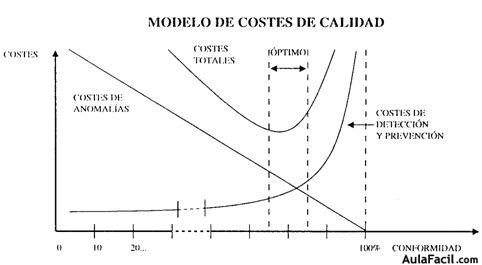

El coste total de la calidad de una empresa es la suma de los costes de anomalías internas, anomalías externas, detección y prevención.

Lo lógico es que al dedicar más esfuerzos a controlar y prevenir los defectos disminuya el número de éstos. Esto significa que al aumentar los costes de detección y prevención disminuirán los costes de anomalías, tanto internas como externas.

Conseguir que estos costes de anomalías disminuyan hasta cero es prácticamente imposible, y supondrían unos costes de prevención y detección altísimos para la empresa. Es por esto que cada empresa debe definir cuál es su nivel óptimo de costes de calidad. Es nivel a partir del cual resulta más cara la prevención y detección que lo que se pueda ahorrar en fallos.

Cuando una empresa pone en marcha un sistema de control de los costes de la calidad, normalmente aumentan los costes de prevención y detección. En un primer momento no conseguirá que disminuyan rápidamente los costes de anomalías, pero con el tiempo éstos deberán disminuir.

Si no sobrepasa el nivel óptimo de costes de la calidad (ver el gráfico anterior), conseguirá que sus costes totales disminuyan, y toda esa disminución serán beneficios para la empresa.

El cálculo de los costes de la calidad debe apoyarse en datos que existan en la empresa o en los clientes, y que es necesario recoger. Esta información procede de las siguientes fuentes, entre otras: la contabilidad general (ventas, abonos, compras, devoluciones); la contabilidad analítica (costes por producto, por sección, por cliente); documentos administrativos, técnicos o comerciales (albaranes, partes de producción, partes de mermas, facturas), y encuestas.

Cuando el cálculo de los costes de la calidad no pueda hacerse a través de estos medios, se puede recurrir a otros: realizar evaluaciones sencillas a partir de datos existentes en la empresa; calcular los costes a partir de un período sobre el que se dispone de datos (un mes o un año determinado) y extrapolar los resultados al período en estudio.

Para implantar un sistema de cálculo de los costes de la calidad en una empresa hay que tener en cuenta los pasos siguientes:

- Seleccionar los costes a incluir, centrándose en los de mayor importancia y que sean más fáciles de calcular. No merece la pena emplear mucho esfuerzo en calcular un coste que no es importante, porque el posible ahorro a obtener podría ser más pequeño que el coste de calcularlo.

- Definir para cada caso el procedimiento de cálculo:

- Responsable de obtener la información.

- Método de cálculo (qué factores intervienen en cada coste: mano de obra, materiales, costes financieros, etc.).

- Medios para realizar el cálculo: a través de ordenador, manualmente, de forma mixta.

- Preparar los soportes necesarios para obtener y representar la información: programación informática, impresos de recogida de datos.

- Definir los circuitos de información: qué personas recibirán la información de los costes de la calidad; qué reuniones de análisis se celebrarán; a quién se comunicarán los resultados de estas reuniones.

- Definir los objetivos que se quieren alcanzar en cada coste.

- Comenzar a calcular los costes de la calidad en la empresa.