Los Costes de la Calidad

Los costes de la calidad son los desembolsos que tiene la empresa para asegurar y garantizar la calidad de sus productos o servicios, así como las pérdidas sufridas cuando no se logra la calidad.

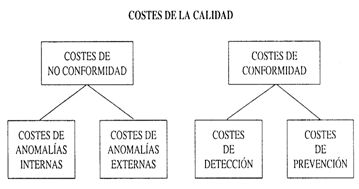

Los costes de la calidad se pueden clasificar en:

- Costes de no conformidad. Son los producidos como consecuencia de defectos o fallos. Estos costes pueden dividirse a su vez en:

- Costes de anomalías internas. Son los costes en los que se incurre mientras el producto está dentro de la empresa o bajo su control.

- Costes de anomalías externas. Son aquellos producidos después de la entrega del producto.

- Costes de conformidad. Son los costes producidos para detectar o evitar que se produzcan defectos. Se clasifican en:

- Costes de detección. Son los costes de inspección y control.

- Costes de prevención. Son los costes en los que se incurre para evitar que se produzcan defectos.

Los costes de conformidad son gastos voluntarios en los que incurre la empresa voluntariamente para evitar que aparezcan los costes de no conformidad. Por ejemplo, instalar un laboratorio o comprar equipos de control para la línea de producción.

La estructura de estos costes es muy diferente en cada empresa. Unas empresas tienen más costes de prevención, otras los tienen en anomalías internas, etc. Lo importante es que la suma total de estos costes sea lo más pequeña posible.

COSTES DE ANOMALÍAS INTERNAS

Los costes de anomalías internas son aquellos en los que incurre la empresa cuando el producto o servicio no cumple las exigencias de calidad mientras está en la empresa o bajo su control. Los principales costes de este tipo son los siguientes:

- Rechazos y mermas. Es el coste de los productos o piezas eliminados por defectuosos y que no pueden ser servidos al cliente o utilizados en el proceso. Pueden ser eliminados durante la producción o una vez terminados. El coste de calidad correspondiente a estos productos o piezas rechazados incluye:

- El coste de las materias primas y materiales utilizados en su fabricación.

- El coste de la mano de obra que ha participado en el proceso de fabricación.

- El coste de almacenamiento de las materias primas, materiales y productos terminados.

- Retoques y reparaciones. Es el coste de las operaciones que se realizan sobre producto no conforme para hacerlo conforme a las especificaciones y permitir su envío al cliente. Incluyen el coste de:

- La mano de obra y materiales utilizados para los retoques y reparaciones.

- Las operaciones de control que haya que hacer sobre los productos reparados

- Los tiempos perdidos por otras secciones de la empresa como consecuencia estos fallos.

- Compras inutilizables. El coste de los productos o materias primas que no pueden utilizarse como estaba previsto debido a errores de aprovisionamiento o cambios en el diseño. Por ejemplo, si compramos 3.000 cajas de cartón para embalar un determinado producto que vamos a fabricar, y sólo fabricamos 2.000, nos sobrarán 1.000 cajas, que probablemente no podamos utilizar en otro producto coste de estas 1.000 cajas es un coste de anomalía interna.

- Averías de los equipos. El coste de las paradas de máquina o averías producidas por mal uso, defecto de mantenimiento, etc. Este coste incluye:

- El tiempo del personal que tiene que estar parado mientras dura la avería.

- La pérdida de producción por la parada.

- La mano de obra y materiales utilizados en la reparación.

- Desvalorización del producto. Cuando su precio de venta disminuye por defecto de fabricación o por sobreproducción (se fabrica más producto del que se puede vender). El coste incluye:

- La diferencia de precio entre el precio normal y el precio reducido al que vender el producto.

- Gastos extras para comercializar estos productos: campaña de publicidad, nuevo catálogo, etc.

- El coste del stock inmovilizado hasta la venta.

- Rotura de stock. Se produce cuando la empresa se queda sin producto, lo que supone que tenga que parar la producción (si se queda sin materia prima o materiales) o perder ventas (si se queda sin producto terminado). El coste de las paradas de producción y el de las ventas no realizadas son costes de anomalías internas

- Contaminación. Las inversiones y gastos de explotación de las instalaciones de descontaminación que tenga que hacer la empresa. También se incluyen aquellas multas que pueda tener por contaminación o vertidos ilegales.

COSTES DE ANOMALÍAS EXTERNAS

Los costes de anomalías externas son aquellos en los que incurre la empresa cuando el producto no satisface las exigencias de calidad después de salir de la empresa. Los principales costes de este tipo son los siguientes:

- Reclamaciones de clientes. Son los costes ligados al tratamiento de las reclamaciones y a sus consecuencias. Por ejemplo:

- El salario del personal que durante cierto tiempo tiene que analizar la reclamación

- Los gastos de desplazamiento, si es necesario visitar al cliente.

- Los reembolsos al cliente o anulación de facturas.

- Los gastos de las devoluciones de producto por parte del cliente (transporte y carga y descarga en el almacén).

- Garantías. Es el coste de los productos entregados gratuitamente a los clientes por estar en garantía. También se incluyen los costes de funcionamiento de la parte del servicio postventa dedicado a garantías:

- Personal.

- Locales: almacén, talleres.

- Gastos de desplazamiento del personal para atender las garantías.

- Descuentos. Los descuentos realizados de forma excepcional para compensar los efectos de una entrega defectuosa. Por ejemplo, si entregamos 20 cajas de material y una de ellas tiene piezas en mal estado, podemos hacer un descuento al cliente para compensarle. El valor de ese descuento es un coste de anomalía externa.

- Campañas de sustitución de productos defectuosos. El coste del personal, las piezas y las campañas de publicidad necesarias para informar del defecto y la necesidad de sustitución. Este caso es habitual en las empresas fabricantes de automóviles. Si detectan un fallo en alguna pieza importante del vehículo, avisan a todos los propietarios de vehículos con esa pieza para que pasen por un taller a cambiarla. Todos los costes originados por ese defecto son costes de anomalía externa.

- Indemnizaciones. El pago por daños causados a terceros debido a la mala calidad del producto o del servicio. Por ejemplo, si transportamos materia prima desde el fabricante a un cliente de montaje, y sufre un retraso que le hace parar su cadena de montaje, la eventual indemnización del fabricante al cliente deberá ser abonada por nosotros.

- Pérdida de clientes. Las ventas que dejamos de realizar causadas por defectos de calidad, pérdida de prestigio y de imagen.