Real Decreto 2090/2008. Reglamento de desarrollo parcial de la Ley 26/2007

En el BOE del 23 diciembre de 2008, se publicó el Real Decreto 2090/2008, de 22 de diciembre, por el que se aprueba el Reglamento de desarrollo parcial de la Ley 26/2007.

Este Reglamento tiene por objeto desarrollar parcialmente la Ley 26/2007, en lo relativo a su capítulo IV, en particular al método para la evaluación de los escenarios de riesgos y de los costes de reparación asociados a cada uno de ellos a los que se refiere el artículo 24, y a sus anexos I, II y VI.

Con esta nueva regulación se pretende culminar la implantación del principio “Quien contamina paga y repara”.

A partir de este momento, las empresas afectadas tienen a su disposición criterios objetivos que permiten determinar cuándo un daño es susceptible de generar responsabilidad medioambiental y así poder evaluar los escenarios de riesgo de su propia actividad.

Asimismo, el Reglamento instaura el protocolo de actuación que se deberá seguir, una vez producido el daño, y las medidas de reparación que se deben implantar para recuperar el recurso natural afectado.

Ahora bien, la cuestión que mayor interés suscitó como consecuencia de la promulgación de este Reglamento es el desarrollo del método para la fijación de las coberturas de las garantías financieras obligatorias.

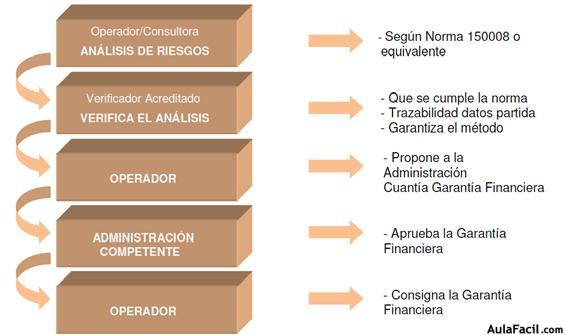

Para su cálculo, se especifica que la cuantía de la garantía debe partir de una evaluación homogénea de los distintos escenarios inherentes a la actividad del operador que puedan entrañar algún tipo de riesgo medioambiental. A esta evaluación es la que el Real Decreto denomina en su artículo 33.2 como Análisis de Riesgos Medioambientales, fijando en ese mismo artículo las operaciones mínimas que se deben desarrollar para llevar a cabo dicho Análisis.

En el artículo 34, es establece que el análisis de riesgos medioambientales puede ser realizado por el operador o un tercero contratado por éste para tal fin, siguiendo el esquema establecido por la norma UNE 150008 u otras normas equivalentes.

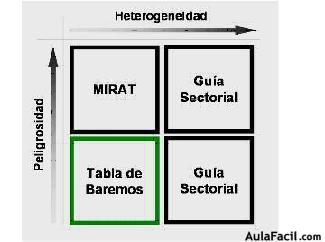

En los 2 artículos siguientes (35 y 36) se establecen 2 figuras distintas que permiten a los operadores calcular la garantía financiera necesaria. Estas 2 herramientas son:

- Análisis de riesgos medioambientales sectoriales: Los análisis de riesgos medioambientales sectoriales pueden consistir bien en modelos de informes de riesgos ambientales tipo, los llamados MIRAT, o bien en guías metodológicas para el análisis de riesgo, según el grado de homogeneidad del sector desde el punto de vista del riesgo medioambiental.

- Tablas de Baremos: en el cálculo de la cuantía de la garantía financiera obligatoria para sectores o subsectores de actividad o para pequeñas y medianas empresas que, por su alto grado de homogeneidad permitan la estandarización de sus riesgos medioambientales, por ser estos limitados, identificables y conocidos, las órdenes ministeriales a las que se refiere la disposición final cuarta de la Ley 26/2007, pueden contener tablas de baremos.

Los operadores pueden elaborar sus análisis de riesgos medioambientales tomando como base estas herramientas de análisis de riesgos sectoriales, que con carácter previo hayan sido informadas favorablemente por la Comisión técnica de prevención y reparación de daños medioambientales para cada sector.

Según el artículo 45 del Reglamento, el operador deberá someter el análisis de riesgos medioambientales a un procedimiento de verificación.

Así, el proceso de verificación debe constatar como mínimo, los siguientes aspectos y debe ser realizado por un verificador que cumpla los requisitos del artículo 46 del Reglamento:

- El cumplimiento de la norma UNE 150008 o norma equivalente, que sirva como referencia.

- La trazabilidad de los datos de partida empleados para la elaboración del análisis de riesgos.

- La garantía de que los modelos, las herramientas y las técnicas utilizadas en el marco del método establecido por los estándares citados en letra a), gozan de reconocimiento internacional por parte de la comunidad técnico-científica, o son considerados como solventes para el ámbito de aplicación del análisis.

Ahora bien, sea cual sea la metodología adoptada, la autoridad competente será la encargada, en último término, de fijar la cuantía exacta de la garantía financiera obligatoria. Para ello, deberá comprobar el cumplimiento, por parte de la empresa, de los requisitos formales de la propuesta presentada, con base en los resultados de su análisis de riesgos o en la aplicación de las tablas de baremos.

El Reglamento incluye finalmente reglas específicas para las distintas modalidades de garantía financiera previstas en la Ley de Responsabilidad Medioambiental (el seguro, el aval y la reserva técnica), y precisa el alcance de la extensión de la cobertura que otorga el Fondo de compensación de daños medioambientales gestionado por el Consorcio de Compensación de Seguros.

Como se recoge en la Ley, la puesta en práctica de estos instrumentos financieros no se materializará hasta la publicación de las Órdenes Ministeriales, recogidas en la Orden ARM/1783/2011.