El balance empresarial desde un punto de vista financiero

El balance de situación es un estado contable que refleja la situación patrimonial de la empresa en un momento determinado.

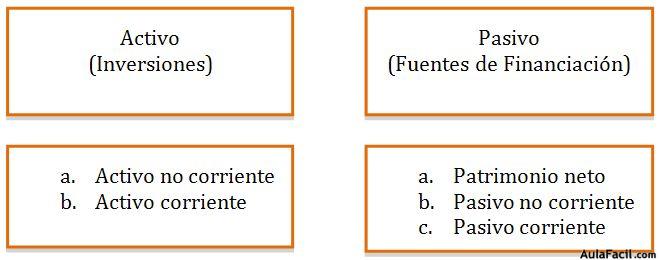

El activo o estructura económica señala el conjunto de inversiones que ha realizado la empresa, es decir, los bienes y derechos en los que la empresa ha aplicado los recursos financieros disponibles.

Por otro lado, el pasivo o estructura financiera indica el origen de dichos recursos. Como el pasivo es la contrapartida del activo, siempre se tiene que cumplir la igualdad entre el total del activo y el total del pasivo, ya que toda inversión lleva una financiación asociada.

La estructura que proporciona rentabilidad es la económica, mientras que la que supone un coste es la financiera. En consecuencia, la condición para llevar a cabo un proyecto empresarial es que la inversión proporcione mayor rentabilidad que el coste de la inversión utilizada para llevarla a cabo.

Balance de situación:

La estructura económica se suele ordenar en función del grado de liquidez de las partidas que la componen. Las que permanecen en la empresa a largo plazo, que son las menos líquidas, se agrupan en el activo no corriente.

El activo corriente, por el contrario, está formado por aquellos elementos del ciclo productivo que se renuevan en cada período de producción. De esta forma, los bienes de activo fijo están destinados a la producción, mientras que los de circulante están destinados a la venta o consumo.

Como hemos visto, los elementos de activo corriente se consumen en el ciclo productivo. Las actividades operativas o de explotación que se desarrollan en la empresa tienen una duración inferior al año, y se denomina ciclo corto, de explotación u operativo.

Este ciclo puede descomponerse en cuatro subperíodos:

- Almacenamiento de materias primas

- Producción

- Almacenamiento de productos terminados

- Cobro a clientes

Por su parte, dentro del activo no corriente existe un conjunto de bienes y derechos que permanecen en la empresa durante varios ejercicios económicos, su transformación en dinero exige un período largo de tiempo, por lo que este proceso se denomina ciclo largo o de renovación del inmovilizado.

La estructura financiera se suele ordenar en función del grado de exigibilidad. Las fuentes que no tienen un plazo para su amortización y las exigibles a largo plazo forman el pasivo no corriente, y las fuentes exigibles en un período corto de tiempo forman el pasivo corriente.

El pasivo no corriente, que corresponde a los capitales permanentes, está formado por el conjunto de fondos vinculados a la empresa por un período largo de tiempo y su misión es financiar las inversiones permanentes. Por ejemplo, los fondos propios.

Por otro lado, el pasivo corriente es el conjunto de fondos cuyo vencimiento se da en un período de tiempo reducido. Estos fondos deben ser reembolsados con los ingresos procedentes del ciclo de explotación.