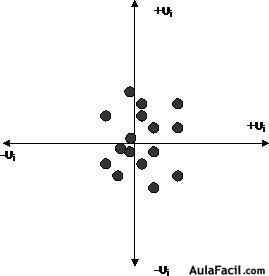

Correlación

- No existe correlación entre los errores estocásticos, lo que significa que al aplicar un modelo de regresión para perturbaciones υi de distintos puntos observados, se obtiene un r2 cercano a cero, lo que se busca es que la estimación de “Y” no dependa de la variación sistemática de los errores estándar la siguiente gráfica muestran la condición descrita de los errores estocásticos:

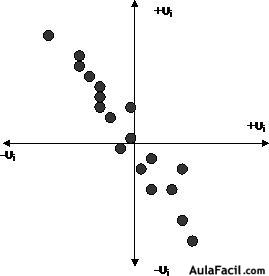

Correlación serial Negativa, el valor de -υi es correspondido con un valor +υi y viceversa.

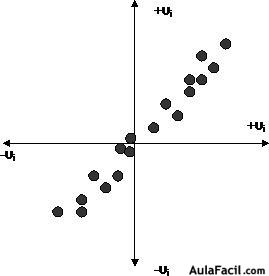

Correlación serial Positiva, el valor de +υi es correspondido con un valor +υi y viceversa.

Correlación cero de perturbaciones

- No existe correlación entre los valores estocásticos y la variable independiente, en otras palabras que no existe Covarianza entre υi y “X” o que su covarianza es cero, al correr la variable independiente y el valor de la perturbación se debería esperar que es cero, principalmente por que el valor de X es no aleatorio y se asume fijo para muestras repetidas.

- El número de observaciones debe ser mayor al número de parámetros a estimar, no obstante no se debe olvidar que debemos contar con una serie de al menos 31 datos para ajustarse al teorema de límite central, no obstante este criterio varia de investigador a investigador, muchos economistas apuntan que más de 20 valores estadísticos son suficientes, también es necesario considerar el tipo de variables que se desean estimar.

- Debe existir variabilidad en las variables independientes, es lógico pensar este supuesto ya que la función de regresión estimada se logra a partir de las desviaciones entre el valor de X y el de Y, determinando de esta manera un estimado de los parámetros, de no encontrar variabilidad, se estaría esperando una no relación lineal entre las variables.

- Debe el modelo debe estar especificado correctamente, es decir que lo que se plante matemáticamente debe estar respaldado por supuestos del modelo económico y que la forma funcional sea la que más se ajusta, finalmente se deben incluir todas las variables involucradas que inciden en la explicación de un fenómeno. Para ello se pueden correr muchos modelos y aquellos que demuestren un mejor nivel de correlación y de pruebas estadísticas son los que clasifican para hacer estimaciones o demostraciones de relaciones funcionales.

El grado de cumplimiento de cada una de los supuestos anteriores puede variar según el criterio del investigador.

Algunas pruebas que se mencionan son determinadas automáticamente por programas computacionales, además para hacer proyecciones a futuro se analiza la estacionariedad de la serie, el sentido de estas pruebas esta vinculado con la variabilidad de las perturbaciones, en este curso se presenta la prueba de significancia estadística.