Moneda de financiación

Tanto el exportador como el importador podrán financiar sus operaciones:

En su moneda nacional (en el caso de una empresa española en pesetas).

En la misma moneda en la que se ha pactado el pago de la compra-venta, siendo esta distinta de la divisa nacional.

En una tercera moneda, tratando de buscar un tipo de interés más reducido.

En algunos de estos suspuestos la empresa correrá riesgo de tipo de cambio:

Si el tipo de cambio de la divisa varía, cuando tenga que cancelar la financiación ésta puede que se le haya encarecido (la variación del tipo de cambio le ha perjudicado) o se haya abaratado (la variación le ha favorecido).

1.- Financiación de la exportación

En principio el exportador tratará de devolver la financiación solicitada con los fondos que reciba del importador.

Si la moneda de cobro y la moneda de la financiación son distintas, el exportador corre riesgo de tipo de cambio.

2.- Financiación de la importación

El importador tratará de devolver la financiación recibida con los fondos que obtenga de la venta de la mercancía importada (tras las modificaciones que introduzca).

Si el importador la vende en su mercado nacional, cobrará sus ventas en su moneda (en pesetas, en el caso de un importador español), por lo que cualquier financiación en otra divisa llevará aparejada riesgo de tipo de cambio.

3.- Cobertura del riesgo de cambio

Cuando la empresa corre riesgo de tipo de cambio puede asumirlo o tratar de eliminarlo:

Lo asumirá si entiende que la evolución prevista del tipo de cambio le va a favorecer, abaratando su financiación, pero corre el riesgo de que ocurra lo contrario.

Si lo quiere eliminar tendría que contratar algún instrumento financiero de cobertura (forwards, opciones, swaps, etc.).

En cualquier caso, lo más apropiado y conservador es que la empresa elimine su riego de tipo de cambio:

La empresa debe tratar de ganar dinero en su propia actividad económica y no "especulando" sobre la posible evolución de los tipos de cambio.

Veamos algunos ejemplos de operaciones con y sin riesgo de tipo de cambio:

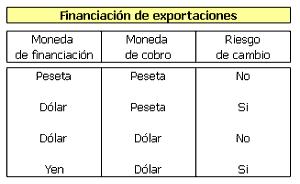

a) Financiación de exportaciones:

1) La moneda de cobro y la de financiación es la peseta. En este caso no hay riesgo de tipo de cambio.

Supongamos que una empresa va a cobrar dentro de 90 días el importe de su venta (1.000.000 Ptas.) y que mientras se financia con un crédito de 1.000.000 ptas.

Llegado el vencimiento utilizará el 1.000.000 ptas cobrado en cancelar el crédito, sin que el movimiento de tipos le afecte lo más mínimo.

2) La moneda de cobro es el dólar y la moneda de financiación es la peseta. En este caso si hay riesgo de tipo de cambio.

Supongamos que el importe va a cobrar 5.000 $ y que mientras se financia con un crédito en pesetas por la cantidad equivalente (1.000.000 ptas. al tipo de cambio de 200 ptas/$):

Llegado el vencimiento:

Si el nuevo tipo de cambio es 220 ptas/$, los 5.000$ podrá canjearlos por 1.100.000 Ptas., con lo que podrá devolver el crédito y todavía le sobran 100.000 ptas. (le ha favorecido el riesgo de tipo de cambio).

Si el nuevo tipo de cambio es 180 ptas/$, los 5.000$ cobrados podrá canjearlos por 900.000 Ptas., por lo que tendrá que poner de sus fondos otras 100.000 ptas. (le ha perjudicado el riesgo de tipo de cambio).

3) La moneda de cobro y la de financiación es el dólar: no hay riesgo de tipo de cambio.

Supongamos que esta empresa va a cobrar dentro de 90 días el importe de su venta (5.000 $) y que mientras solicita un crédito de 5.000 $.

Llegado el vencimiento utilizará los 5.000 $ cobrados en devolver el crédito, sin que le afecten posibles movimiento del tipo de cambio.

b) Financiación de importaciones

1) Se financia en la misma moneda en la que realiza sus ventas: no hay riesgo de tipo de cambio.

Un importador realiza una compra de 1.000.000 ptas y solicita un crédito en pesetas por dicho importe a 3 meses.

Por la venta de estas mercancías el importador obtendrá algo más del 1.000.000 ptas. Ese dinero lo utilizará en devolver el crédito, sin que le afecten variaciones de tipos.

2) Se financia en una moneda distinta a aquella en la que realiza sus ventas: si hay riesgo de tipo de cambio.

Un importador realiza una compra de 1.000.000 ptas y para financiarla solicita un crédito en dólares por el valor equivalente (5.000$, a un tipo de cambio de 200 ptas/$).

LLegado el venimiento tendra que comprar 5.000 $ para cancelar la financiación:

Si el nuevo tipo de cambio es 220 ptas/$, los 5.000$ le costarán 1.100.000 ptas.

Si el nuevo tipo de cambio es 180 ptas/$, los 5.000$ le costarán 900.000 ptas.

(*) Nota: aunque no se ha mencionado por simplificar, la entidad que solicita financiación tendrá que devolver principal más intereses.