Cierre de operaciones

En este capitulo explicaremos el procedimiento de cierre de operaciones, el que parte de la Hoja de Trabajo.

Hoja de trabajo | |||||

Cod | Cuenta | Balance | Gestion | ||

Activo | Pasivo | Gastos | Ingresos | ||

101 | Caja | 34,500.00 | |||

104 | Banco los Andes | 36,000.00 | |||

121 | Clientes Norte | 250.00 | |||

122 | Clientes Sur | 300.00 | |||

201 | Mercaderías C Std | 600.00 | |||

202 | Mercaderías A4 | 0.00 | |||

401 | Tribuidos Por Pagar IGV | 4,327.29 | |||

42 | Proveedores | 497.50 | |||

54 | Capital | 50,000.00 | |||

60 | Compras | 80,250.00 | |||

61 | Variación de Existencias | 80,250.00 | |||

65 | Cargas Diversas | 6,550.00 | |||

69 | Costo de Ventas | 79,650.00 | |||

70 | Ventas | 103,025.21 | |||

Sumas | 71,650.00 | 54,824.79 | 166,450.00 | 183,275.21 | |

Saldo | 16,825.21 | 16,825.21 | |||

Balance | 71,650.00 | 71,650.00 | 183,275.21 | 183,275.21 | |

Disponemos de la información de la Hoja de Trabajo en cuantas de Balance y Cuentas de Gestión, luego sumamos todas las columnas. Las que nos reportan diferencias de 16,825.21 cifra con la que equilibraremos las cuentas de Balance y las cuentas de Gestión.

Ahora bien, Téngase en cuenta que se ha decidido el cierre de operaciones, lo que da motivo de cancelar las cuentas de Gestión, según su función de Gastos e Ingresos; vale decir: las cuentas Compras, Cargas Diversas y Costo de Ventas; cargando a la cuenta Ganancias y Perdidas. Los ingresos por Variación de Existencias y Ventas abonando a Ganancias y Perdidas.

Diario General, Año xxxx | |||||||

Mayor | Cta | Detalle | Parcial | Debe | Haber | ||

7 . | |||||||

-7- | 69 | Costo de Ventas | 79,650.00 | ||||

-7- | 201 | A Mercaderías C Std | 21,150.00 | ||||

-7- | 202 | A Mercaderías A 4 | 58,500.00 | ||||

-7- | 30/04 | Por las Salidas de Mercaderías de Almacén | |||||

8 . | |||||||

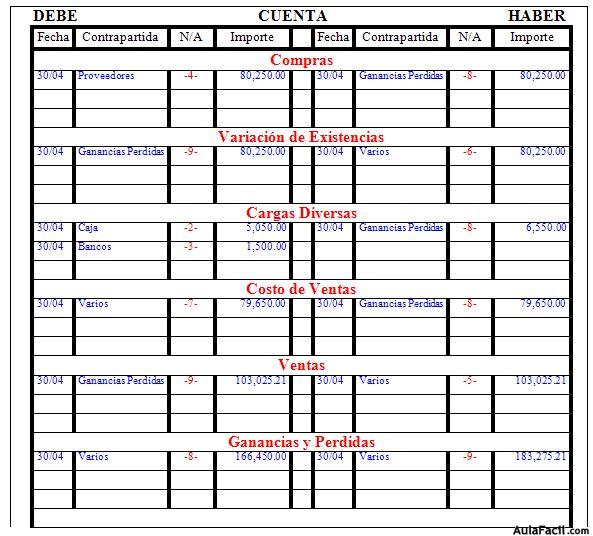

-8- | 80 | Ganancias y Perdidas | 166,450.00 | ||||

-8- | 60 | A Compras | 80,250.00 | ||||

-8- | 65 | A Cargas Diversas | 6,550.00 | ||||

-8- | 69 | A Costo de Ventas | 79,650.00 | ||||

-8- | 30/04 | Por el cierre de Operaciones de Gastos | |||||

9 . | |||||||

-9- | 61 | Variación de Existencias | 80,250.00 | ||||

-9- | 70 | Ventas | 103,025.21 | ||||

-9- | 80 | A Ganancias y Perdidas | 183,275.21 | ||||

-9- | 30/04 | Por el Cierre de las Operaciones de Ingresos | |||||

10 . | |||||||

Luego se procede a efectuar la mayorización de los asientos Ocho y Nueve en nuestro caso, en sus respectivos Mayores. Obsérvese como las cuentas que han intervenido en el control de la gestión del negocio llegan a balancearse o establecer saldo cero, lo que nos da a entender la conclusión de las operaciones de compra/venta.

La única cuenta desbalenceada que nos queda, es la cuenta de Ganancias y Perdidas, donde al realizar la diferencia entre el Debe y Haber nos determinará el resultado del negocio, hasta ese momento; en nuestro caso 16,825.21.

El resultado obtenido pasara al patrimonio del negocio para balancear el Activo y Pasivo al momento del cierre de operaciones, que dando a disposición del dueño o promotor del Negocio.

Observemos ahora como queda nuestra Hoja de Trabajo, luego de mayorizar los asientos 8 y 9 de cierre de operaciones. Mostrando los saldos de las cuentas de balance las que son consideradas permanentes, proporcionándonos la información del estado de resultados de nuestras operaciones al cierre de las actividades.

Balance General, Año xxxx | |||||||

Mayor | Cta | Detalle | Parcial | Debe | Haber | ||

101 | Caja | 34,500.00 | |||||

104 | Banco los Andes | 36,000.00 | |||||

121 | Clientes Norte | 250.00 | |||||

122 | Clientes Sur | 300.00 | |||||

201 | Mercaderías C Std | 600.00 | |||||

202 | Mercaderías A4 | 0.00 | |||||

401 | A Tribuidos Por Pagar IGV | 4,327.29 | |||||

42 | A Proveedores | 497.50 | |||||

54 | A Capital | 50,000.00 | |||||

80 | A Ganancias y Perdidas | 16,825.21 | |||||

Sumas | 71,650.00 | 71,650.00 | |||||

Auto Evaluación

Cada cuanto tiempo elaboraría usted la Hoja de Trabajo de una panadería, de una Sastrería y del servicio de transporte urbano. Y explique ¿Por qué?