Caso práctico empleando los libros

Veamos el Caso del Negocio los Rosales, dedicada a la compra/venta de Cuadernos para la campaña escolar, Vale decir el mes de Abril y disponemos de la siguiente información:

1.- El 01/04/20XX, el Señor Rosas decide iniciar el negocio de Cuadernos, con un capital de 50,000.00

2.- El 02/04/20XX, se deposita 45,000.00 en la cuenta corriente del Banco los Andes Numero BA00135

3.- Se alquila el 03/04/20XX una tienda a 200.00 el mes, para almacén de mercaderías, pagándose adelanto por tres meses en Efectivo.

4.- Se transfiere la suma de S/ 25,000 a favor de Papelera Atlas por la compra Cuadernos STD y A4. Con fecha 04/04/20XX.

5.- Se contrata los servicios de Transportes El Condor por S/1,500 con Impuestos incluidos; el 04/04/20XX. Pagado con Ch/ BA0013501.

6.- El 07/04/20XX se recibe la Mercadería de Papelería Atlas, según la Factura Nro.001-01019. El que detalla la Mercadería de la siguiente manera: 4,500 Cuaderno STD a S/ 1.50 y 4,500 Cuadernos A4 a 3.00; con sus respectivos Impuestos.

7.- Se realiza la distribución de Mercaderías de la siguiente forma:

Zona | Mercadería | Precio Unitario | Cantidad | Importe |

Sur | Cuadernos Std | 2.50 | 2000 | 5,000.00 |

Fact 001-0010 | Cuadernos A4 | 4.50 | 2200 | 9,900.00 |

Norte | Cuadernos Std | 2.50 | 2100 | 5,750.00 |

Fact 001-0011 | Cuadernos A4 | 4.50 | 2300 | 9,450.00 |

Con fecha 09/04/20XX, los precios incluyen impuestos del 19%.

8.- Se obtiene una recaudación de adelantos de S/ 8,500.00 en la zona Sur y S/ 9,200.00 en la zona Norte el 09/04/20XX.

9.- Se deposita la suma de S/ 17,500.00 a nuestra cuenta corriente BA00135, el día 10/04/20XX..

10.- Se realiza transfiere el 12/04/20XX la suma de S/ 35,000 de nuestra Cta BA00135, a nuestro proveedor Papelera Atlas, por la compra de Cuadernos Std y A4

11.- El 12/04/20XX se Paga a Transp. El Chasqui, por servicios de transporte de mercaderías por un monto de S/ 4,200, incluido impuestos.

12.- El 15/04/20XX se recauda de nuestros clientes del Sur S/ 6,350 y de clientes del Norte S/ 5,900.

13.- Se deposita S/12000 a nuestra cuenta corriente BA00135, el 16/04/20XX

14.- Se recibe el 18/04/20XX, Mercadería según Fact 001-01029 de nuestro proveedor Papelera Atlas, detallando 10,000 Cuadernos Std a S/ 1.50 y 15,000 Cuadernos A4 a S/3.00, detallando como Base Imponible S/ 60,000 e Impuesto de S/ 11,400

15.- Se realiza la distribución de Mercaderías de la siguiente forma:

Zona | Mercadería | Precio Unitario | Cantidad | Importe |

Sur | Cuadernos Std | 2.50 | 3500 | 8,750.00 |

Fact 001-0012 | Cuadernos A4 | 4.50 | 4000 | 18,000.00 |

Norte | Cuadernos Std | 2.50 | 2500 | 6,250.00 |

Fact 001-0013 | Cuadernos A4 | 4.50 | 3,600 | 16,200.00 |

Con fecha 19/04/20XX, los precios incluyen impuestos del 19%.

16.- Se recauda en efectivo de nuestros clientes del Sur S/ 16,000, del Norte S/ 18,000, el 19/04/20XX.

17.- Con fecha 21/04/20XX, se realiza la distribución de Mercaderías según facturas:

Zona | Mercadería | Precio Unitario | Cantidad | Importe |

Sur | Cuadernos Std | 2.50 | 2000 | 5,000.00 |

Fact 001-0014 | Cuadernos A4 | 4.50 | 3400 | 15,300.00 |

Norte | Cuadernos Std | 2.50 | 2000 | 5,000.00 |

Fact 001-0015 | Cuadernos A4 | 4.50 | 4000 | 18,000.00 |

los precios incluyen impuestos del 19%.

18.- Se cancela los servicios de distribución y custodia a Felipe Pérez, S/ 250 pagados en efectivo el 22/04020XX.

19.- Ingresos en efectivo por cobro a Clientes de la zona Sur S/ 16,000 y S/ 9,000 de la Zona Norte el 25/04/20XX.

20.- Se deposita el 26/0420XX, la cantidad de S/ 25,000 a nuestra Cuenta Corriente.

21.- Se transfiere S/ 35,000 a nuestros proveedores Papelera Atlas el día 27/0420XX

22.- Se cobra a clientes de la Zona Sur S/ 14,800 y Zona Norte S/ 18,300, el 29/04/20XX.

23.- Se deposita el 30/04/20XX al Banco los Andes S/ 33,000.

24.- Se desea saber el resultado del Negocio a la fecha.

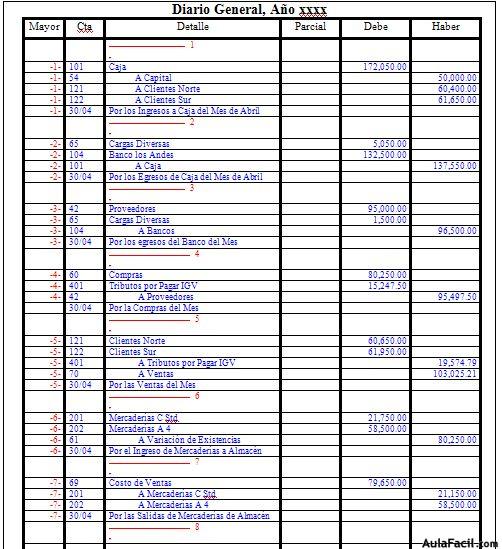

Para lo cual hacemos uso de los libros auxiliares, los que tienen como función principal la recopilación de información. (El Numeral de cada Acto contable se muestra en Rojo)

DEBE CAJA (Abril/20XX) HABER | ||||||||||||

Fech | Cta | Detalle | Parcial | Total | Fech | Cta | Detalle | Parcial | Total | |||

1 | 01/04 | 54 | Capital | 50,000.00 | 02/04 | 104 | Deposito | 45,000.00 | 2 | |||

8 | 09/04 | 12 | Clientes Sur | 8,500.00 | 03/04 | 65 | Cargas Diversas | 600.00 | 3 | |||

8 | 09/04 | 12 | Clientes Norte | 9,200.00 | 10/04 | 104 | Deposito | 17,500.00 | 9 | |||

12 | 15/04 | 12 | Clientes Sur | 6,350.00 | 12/04 | 65 | Cargas Diversas | 4,200.00 | 11 | |||

12 | 15/04 | 12 | Clientes Norte | 5,900.00 | 16/04 | 104 | Deposito | 12,000.00 | 13 | |||

16 | 19/04 | 12 | Clientes Sur | 16,000.00 | 22/04 | 65 | Cargas Diversas | 250.00 | 18 | |||

16 | 19/04 | 12 | Clientes Norte | 18,000.00 | 26/04 | 104 | Deposito | 25,000.00 | 20 | |||

19 | 25/04 | 12 | Clientes Sur | 16,000.00 | 30/04 | 104 | Deposito | 33,000.00 | 23 | |||

19 | 25/04 | 12 | Clientes Norte | 9,000.00 | ||||||||

22 | 29/04 | 12 | Clientes Sur | 14,800.00 | ||||||||

22 | 29/04 | 12 | Clientes Norte | 18,300.00 | ||||||||

DEBE Banco Los Andes (Abril/20XX) HABER | ||||||||||||

Fech | Cta | Detalle | Parcial | Total | Fech | Cta | Detalle | Parcial | Total | |||

2 | 02/04 | 101 | Caja | 45,000.00 | 04/04 | 42 | Proveedores | 25,000.00 | 4 | |||

9 | 10/04 | 101 | Caja | 17,500.00 | 04/04 | 65 | Vargas Diversas | 1,500.00 | 5 | |||

13 | 16/04 | 101 | Caja | 12,000.00 | 12/04 | 42 | Proveedores | 35,000.00 | 10 | |||

20 | 26/04 | 101 | Caja | 25,000.00 | 27/04 | 42 | Proveedores | 35,000.00 | 21 | |||

23 | 30/04 | 101 | Caja | 33,000.00 | ||||||||

REGISTRO DE COMPRAS | |||||||||

Fecha | Num. | Razón Social | Base Imponible | Impto | Total | Pago | |||

Grabadas | No Grab | Efectivo | Crédito | Letras | |||||

07/04 | F 019 | Papelera Atlas 6 | 20,250.00 | 3,847.50 | 24,097.50 | ||||

18/04 | F 029 | Papelera Atlas 14 | 60,000.00 | 11,400.00 | 71,400.00 | ||||

REGISTRO DE VENTAS | ||||||||||||

Comprobante | Razón | Costo | Base | Impuesto | Total | Pago | ||||||

Fecha | Num. | Valor | Otr | Impon | Inaf | IGV | Otr | Efect. | Clie | Letras | ||

09/04 | F 1010 | Z Sur | 12,521.01 | 12,521.01 | 2,378.99 | 14,900.00 | 8,500 | 6,400 | 7 | |||

09/04 | F 1011 | Z Norte | 12,773.11 | 12,773.11 | 2,426.89 | 15,200.00 | 9,200 | 6,000 | 7 | |||

19/04 | F 1012 | Z Sur | 22,478.99 | 22,478.99 | 4,271.01 | 26,750.00 | 16,000 | 10,750 | 15 | |||

19/04 | F 1013 | Z Norte | 18,865.54 | 18,865.55 | 3,584.45 | 22,450.00 | 18,000 | 4,450 | 15 | |||

21/04 | F 1014 | Z Sur | 17,058.82 | 17,058.82 | 3,241.18 | 20,300.00 | 17 | |||||

21/04 | F 1015 | Z Norte | 19,327.72 | 19,327.73 | 3,672.27 | 23,000.00 | 17 | |||||

KARDEX O AUXILIAR DE EXISTENCIAS | |||||||||||||

Articulo | Cuaderno Std | Stock Mínimo | 50 | Marca | Atlas | ||||||||

Código | C-Std | Stock Máximo | 10,000 | Unid. Medida | Unidad | ||||||||

Comprobante | Entradas | Salidas | Saldos | Obs. | |||||||||

Fecha | Num | Cant. | P.U. | Importe | Cant. | P.U. | Importe | Cant. | P.U. | Importe | |||

07/04 | F 01019 | 4,500 | 1.50 | 6,750.00 | 4,500 | 1.50 | 6,750.00 | 6 | |||||

09/04 | F 10-11 | 4,100 | 1.50 | 6,150.00 | 400 | 1.50 | 600.00 | 7 | |||||

18/04 | F 01029 | 10,000 | 1.50 | 15,000.00 | 10,400 | 1.50 | 15,600.00 | 14 | |||||

19/04 | F 12-13 | 6,000 | 1.50 | 9,000.00 | 4,400 | 1.50 | 6,600.00 | 15 | |||||

21/04 | F 14-15 | 4,000 | 1.50 | 6,000.00 | 400 | 1.50 | 600.00 | 17 | |||||

KARDEX O AUXILIAR DE EXISTENCIAS | |||||||||||||

Articulo | Cuaderno A4 | Stock Mínimo | 50 | Marca | Atlas | ||||||||

Código | C-A4 | Stock Máximo | 10,000.00 | Unid. Medida | Unidad | ||||||||

Comprobante | Entradas | Salidas | Saldos | Obs. | |||||||||

Fecha | Num | Cant. | P.U. | Importe | Cant. | P.U. | Importe | Cant. | P.U. | Importe | |||

07/04 | F 01019 | 4,500 | 3.00 | 13,500.00 | 4,500 | 3.00 | 13,500.00 | 6 | |||||

09/04 | F 10-11 | 4,500 | 3.00 | 13,500.00 | 0 | 0.00 | 7 | ||||||

18/04 | F 01029 | 15,000 | 3.00 | 45,000.00 | 15,000 | 3.00 | 45,000.00 | 14 | |||||

19/04 | F 12-13 | 7,600 | 3.00 | 22,800.00 | 7,400 | 3.00 | 22,200.00 | 15 | |||||

21/04 | F 14-15 | 7,400 | 3.00 | 22,200.00 | 0 | 0.00 | 17 | ||||||

Luego de registrar la información en los libros auxiliares, esta es centralizada en el LIBRO DIARIO, donde dispondremos de resúmenes de cada Auxiliar.

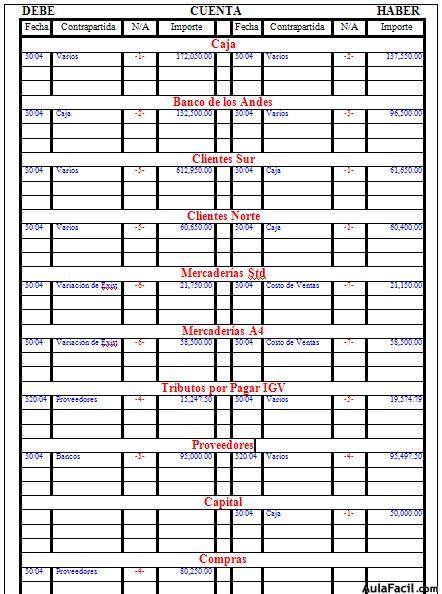

DEBE CUENTA HABER | ||||||||||

Fecha | Contrapartida | N/A | Importe | Fecha | Contrapartida | N/A | Importe | |||

Variación de Existencias | ||||||||||

30/04 | Varios | -6- | 80,250.00 | |||||||

Cargas Diversas | ||||||||||

30/04 | Caja | -2- | 5,050.00 | |||||||

30/04 | Bancos | -3- | 1,500.00 | |||||||

Costo de Ventas | ||||||||||

30/04 | Varios | -7- | 79,650.00 | |||||||

Ventas | ||||||||||

30/04 | Varios | -5- | 103,025.21 | |||||||

El Resumen de la mayorización nos proporciona:

Hoja de trabajo | |||||

Cod | Cuenta | Sumas | Saldos | ||

Debe | Haber | Deudor | Acreedor | ||

101 | Caja | 172,050.00 | 137,550.00 | 34,500.00 | |

104 | Banco los Andes | 132,500.00 | 96,500.00 | 36,000.00 | |

121 | Clientes Norte | 60,650.00 | 60,400.00 | 250.00 | |

122 | Clientes Sur | 61,950.00 | 61,650.00 | 300.00 | |

201 | Mercaderías C Std | 21,750.00 | 21,150.00 | 600.00 | |

202 | Mercaderías A4 | 58,500.00 | 58,500.00 | 0.00 | |

401 | Tribuidos Por Pagar IGV | 15,247.50 | 19,574.79 | 4,327.29 | |

42 | Proveedores | 95,000.00 | 95,497.50 | 497.50 | |

54 | Capital | 50,000.00 | 50,000.00 | ||

60 | Compras | 80,250.00 | 80,250.00 | ||

61 | Variación de Existencias | 80,250.00 | 80,250.00 | ||

65 | Cargas Diversas | 6,550.00 | 6,550.00 | ||

69 | Costo de Ventas | 79,650.00 | 79,650.00 | ||

70 | Ventas | 103,025.21 | 103,025.21 | ||

Sumas | 784,097.50 | 784,097.50 | 238,100.00 | 238,100.00 | |

La Hoja de Trabajo nos permite disponer de un resumen de Saldos, con la que realizaremos el cierre de operaciones con la Cuenta Ganancias y Perdidas, el que es el tema del siguiente capítulo Auto evaluación Comente los actos contables del libro de Compras ¿Que información incluiría Usted en el libro de Diario General? ¿Como abreviaría el proceso de Mayorización?