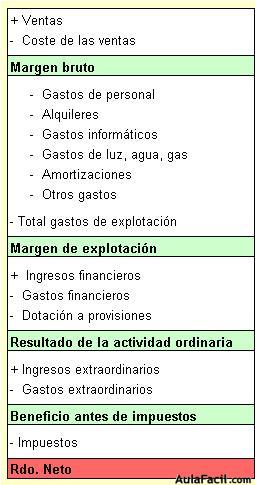

Estructura de la cuenta de resultados

La cuenta de resultados presenta la siguiente estructura:

Hay que recordar que la contabilidad funciona por el principio de devengo y no por el de caja:

Por tanto, la cuenta de resultados registra toda operación referida al ejercicio, con independencia de que se haya producido un cobro o un pago.

Luego, las ventas recogerán todas las realizadas, aunque parte de ellas todavía no se hayan cobrado.

Asimismo, los gastos recogen todos aquellos en los que se haya incurrido, aunque parte de los mismos todavía no se hayan pagado.

Por otra parte, la cuenta de resultados también recoge gastos que no implican salida de dinero, no hay que realizar ningún pago, pero si es una pérdida que sufre la empresa y que, por tanto, hay que registrar:

- Amortizaciones: es la pérdida de valor que va sufriendo todos los años el inmovilizado de la empresa (edificios, instalaciones, maquinarias, vehículos de transporte, equipos informáticos, etc.) debido a su uso, a su obsolescencia, etc.

- Provisiones: es la pérdida de valor que en un momento puntual puede sufrir algún elemento del activo: por ejemplo, clientes que probablemente no van a pagar, existencias que se han deteriorado, etc.

También se dotan provisiones por posibles pérdidas futuras en las que puede incurrir la empresa: por ejemplo, por alguna demanda judicial, impuestos reclamados por Hacienda, etc.

La cuenta de resultados distingue entre los resultados de la actividad ordinaria y los de naturaleza extraordinaria:

Los resultados de la actividad ordinaria son los que indican realmente cómo está evolucionando la empresa, que tendencia está siguiendo, cual es su posible evolución futura.

Las partidas extraordinarias son de carácter puntual y, por tanto, no tienen porque repetirse en el futuro.

La cifra de resultados netos se refleja en el pasivo del Balance, son fondos generados por la empresa.

La empresa decidirá posteriormente que parte de estos beneficios quedan en la empresa en forma de reservas y que parte reparte a los accionistas en forma de dividendos.

Por último, cuando se analiza una cuenta de resultados conviene comparar, al menos, los tres últimos años, para ver cómo viene evolucionando, calculando crecimientos interanuales.