Ingresos ordinarios y extraordinarios

Hemos comentado en la lección anterior que en la cuenta de resultados se distingue la parte correspondiente a la actividad ordinaria y la parte de carácter extraordinario.

La valoración de los resultados de una empresa no se basa únicamente en el resultado final obtenido, sino en la composición de su cuenta de resultados.

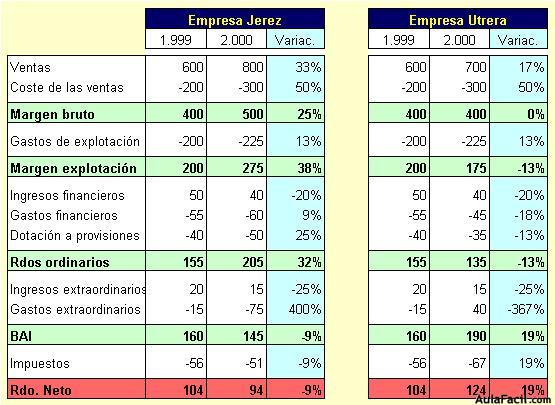

Ejemplo: comparemos los resultados de dos empresas (millones ptas.):

Si únicamente nos fijáramos en la cifra final de beneficio habría que concluir que la Empresa Utrera ha tenido un mejor comportamiento en el ejercicio 2000, ya que sus beneficios han aumentado un 19%, mientra que los de la Empresa Jerez han disminuido en un 9%.

Pero hay que analizar la composición de la cuenta de resultados:

Las ventas de Jerez crecen un 33%, frente al 17% de las ventas de Utrera.

El margen bruto de Jerez también se comporta mejor: aumenta un 25%, frente al estancamiento que experimenta en Utrera.

Los gastos se comportan de igual manera en las dos empresas, pero el margen de explotación de Jerez se ha incrementado un 38%, frente a una caída del 13% en Utrera, evolución que hay que valorar muy negativamente.

La diferencia a nivel de resultados ordinarios es llamativa: en Jerez aumentan un 32%, frenta a una caída del 13% en Utrera.

En definitiva, los mayores beneficios de Utrera se sustentan exclusivamente en ingresos de carácter extraordinario (por ejemplo, beneficios en la venta de un inmueble).

En definitiva, la evolución de Jerez hay que valorarla muy positivamente, a pesar de que sus beneficios netos hayan disminuido un 9%.

Lo realmente importante es que los resultados de su actividad ordinaria, que es lo que mide realmente la evolución del negocio, se han incrementado en un 32%.

Por su parte, la evolución de Utrera es preocupante, a pesar de que sus beneficios netos se hayan incrementado en un 19%.

Sus resultados ordinarios han caído un 13%.

La distinción que hemos hecho entre resultados ordinarios y extraordinarios es fundamental a la hora de analizar el comportamiento de una empresa.