Cálculo del Punto Muerto

Se define el punto muerto como aquel punto de equilibrio que determina el volumen de operaciones (volumen de producción y venta) en el que la empresa cubre todos sus costes fijos, así como los costes variables de producción y de comercialización correspondientes a ese volumen de producción.

Se llama también umbral de rentabilidad porque a partir de ese punto es cuando la empresa empieza a obtener beneficios, ya que por debajo incurre en pérdidas.

PRODUCCIÓN SIMPLE

Supuestos de partida

- El precio de venta y el coste variable unitario permanecen constantes.

- Los costes fijos permanecen constantes.

- Se vende lo que se produce.

- Trabajamos con un solo producto.

- Podemos separar con claridad costes fijos y costes variables.

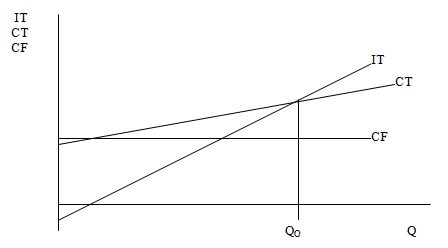

Gráficamente, para volúmenes de producción inferiores a Qo (Q < Qo) el coste total es mayor que los ingresos totales, lo que significa que la empresa incurre en pérdidas. En el caso contrario (Q > Qo), la empresa obtiene beneficios.

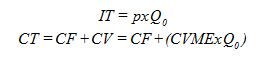

Analíticamente, tenemos:

- Q: volumen de producción

- CF: costes fijos

- IT: ingresos totales

- CV: costes variables totales

- CT: costes totales

- CVME: coste variable unitario

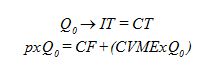

El punto muerto sería aquel volumen de producción, Qo, en el que se cumpla que:

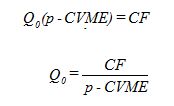

Despejando Qo, obtenemos el valor del punto muerto:

La expresión del denominador (p - CVME) se llama margen de cobertura (m) ya que representa la contribución al beneficio de cada unidad producida y vendida por la empresa. Para valores de Q inferiores al punto muerto (Qo), el margen representa la medida en que cada unidad colocada viene a minorar, esto es, a cubrir las pérdidas. Podemos, por tanto, representar el punto muerto como:

El análisis del punto muerto también nos sirve para:

a) ¿Qué beneficios obtendría la empresa de la producción y venta de ese producto, en el supuesto de que se cumpla el volumen de operaciones previsto (Qt) y no existan otros ingresos o costes que los aquí considerados?

Dos formas de calcularlo:

1) Por diferencia entre los ingresos totales y los costes totales:

2) Multiplicando el margen de cobertura por el número de unidades que superan el punto muerto:

b) Determinar precios de venta, sobre todo en el caso de productos nuevos para los que no existe un precio de mercado de referencia. En tales circunstancias, la empresa determina a qué precio deberá vender el producto, en base a la demanda estimada, a su capacidad productiva y fijando el montante de beneficio que pretende obtener.