Evaluación contable

Puede afirmarse que la evaluación de proyectos es el medio indicado para rechazar o aceptar un proyecto a través de su factibilidad, o también, para establecer prioridades dentro de una selección de diferentes tipos de proyectos.

La evaluación se hace por medio de coeficientes que expresan cuantitativamente los recursos utilizados por unidad del producto. Los criterios de evaluación dependen de los objetivos que se pretenden cubrir con dicha evaluación.

Debe señalarse que la evaluación de proyectos es una técnica de planificación, y la forma de tratar el aspecto contable no es tan rigurosa, lo cual se demuestra cuando por simplicidad, las cifras se redondean al millar más cercano. Esto se hace así, pues no hay que dejar de lado que se trata de predecir lo que sucederá en el futuro, y sería inadmisible decir, por ejemplo, que los costos de producción para el tercer año de funcionamiento del proyecto serán de $ 50,487,933.00 dólares. No hay manera de pronosticar con tanta exactitud el futuro. Por lo anterior, debe quedar claro y aceptado que el redondeo de las cifras a miles no afecta en nada la evaluación económica y no se rompe ningún principio contable, puesto que aquí no se trata de controlar las cifras del proyecto, sino de estudiar tendencias futuras en el ámbito económico del proyecto.

En la evaluación privada se valúan los bienes y/o servicios del proyecto a precios del mercado. También se le conoce como evaluación financiera y los coeficientes utilizados muestran la factibilidad económica y la rentabilidad. El criterio privado busca maximizar las utilidades del proyecto.

En la evaluación privada se tienen:

1. Evaluación Contable

2. Evaluación Financiera

1. EVALUACIÓN CONTABLE.

A través de ratios se estudian los indicadores económicos de la empresa a través de los años.

Para evaluar financieramente a una empresa en funcionamiento, se pueden utilizar los ratios siguientes:

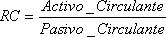

Razón de Circulante.

Como se observa en la fórmula, se obtiene dividiendo los activos circulantes sobre los pasivos circulantes. Los activos circulantes incluyen dinero, cuentas por cobrar o clientes e inventarios; los pasivos circulantes incluyen cuentas por pagar, notas por pagar a corto plazo, vencimientos en el corto plazo de deudas en el largo plazo, etc. La razón de circulante es la más empleada para medir la solvencia a corto plazo, ya que indica en qué grado es posible cubrir las deudas de corto plazo sólo con los activos que se convierten en efectivo a corto plazo.

Índice de Acidez.

Conocida comúnmente como "Prueba del ácido", se calcula restando los inventarios a los activos circulantes y dividiendo el resto por los pasivos circulantes. Esto se hace así porque los inventarios son los activos menos líquidos con que cuenta la empresa. Así, esta razón mide la capacidad de la empresa para pagar las obligaciones a corto plazo sin recurrir a la venta de inventarios. Se considera que una relación de  es un buen indicador para la prueba del ácido.

es un buen indicador para la prueba del ácido.

Rotación de Inventarios.

Como se puede observar, se obtiene dividiendo las ventas sobre los inventarios, ambas expresadas en unidades monetarias. El valor comúnmente aceptado de esta tasa es 9 a 1. Un problema en el cálculo de esta tasa es el método de evaluación de los inventarios. El segundo problema es que las ventas están calculadas sobre un año completo y los inventarios están tomados como un punto en el tiempo, como un promedio.

Período medio de recolección.

Representas la longitud promedio de tiempo que la empresa debe esperar después de hacer una venta antes de recibir el pago en efectivo. Un valor aceptado para esta tasa es 45 días.

Rentabilidad o margen de beneficio sobre las ventas.

Su cálculo se realiza dividiendo la utilidad neta después de impuestos sobre las ventas totales. En realidad, tanto la utilidad neta como las ventas son una corriente de flujos de efectivo a lo largo de un periodo de un año y aquí está implícita la suposición de que ambas se dan en un mismo momento. Como la división se efectúa en ese instante y no hay traslación de flujos a otros periodos de tiempo, no es necesario considerar tasas de interés. El valor resultante oscila entre un 5% y un 20%, dependiendo del sector que se esté analizando.