Determinación de la Solvencia de la Empresa a Corto Plazo

Lo que determina la situación de mayor o menor solvencia a corto plazo en una empresa es la velocidad con que el activo corriente se convierte en dinero y la velocidad con que el pasivo corriente se transforma en exigible.

El análisis tradicional utiliza ratios de circulante entre los que podemos destacar:

- Ratio de circulante: es el cociente entre los totales de activo corriente y pasivo corriente. Si el valor es superior a 1 se considera adecuado.

RC = activo corriente / pasivo corriente

- Ratio ácido: es similar al anterior pero eliminado los inventarios del valor del activo corriente:

Rácido = (AC – inventarios) / pasivo corriente

La empresa puede correr peligro si RC permanece constante y Rácido empieza a disminuir. Si el valor es 1, la empresa tiene un buen nivel de solvencia corriente.

- Ratio de disponibilidad: es el cociente entre los recursos monetarios (tesorería) y el pasivo corriente. Indica la capacidad que tiene la empresa para hacer frente al pasivo exigible inmediato con la liquidez real generada. Expresa el número de unidades monetarias de tesorería que puede responder a una unidad monetaria de pasivo corriente:

Rdisponibilidad = tesorería / pasivo corriente

La principal limitación de estos estudios está en que no consideran la magnitud tiempo, y esto conlleva algunos inconvenientes:

- Las empresas que tengan un fondo de maniobra positivo son consideradas más solventes que el resto.

- Sólo se tiene en cuenta lo que reflejan los estados contables en el momento del análisis y no sus expectativas de evolución en el futuro.

- No se considera la calidad del circulante ni sus rotaciones.

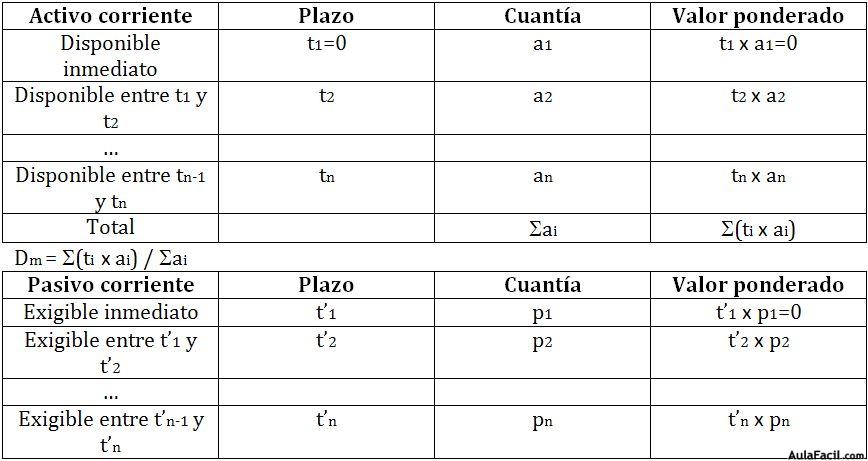

Para evitar estos inconvenientes, el modelo dinámico de determinación de la solvencia a corto plazo incluye las dimensiones cantidad y tiempo.

Dm representa el tiempo en que una unidad monetaria invertida estará disponible en el activo corriente, y Em representa el tiempo en que será exigible una unidad monetaria de deuda con terceros a corto plazo.

Si Dm<Em, la empresa genera dinero antes de que sus pasivos a corto se hagan exigibles y, por tanto, es solvente a corto plazo.

Si Dm>Em, la empresa puede estar en situación de riesgo de insolvencia. El activo corriente tarda más en convertirse en liquidez que sus deudas a corto en hacerse exigibles, de forma que la empresa no tendrá suficientes recursos monetarios en el momento del pago.

Para solucionar el problema de insolvencia, se pueden modificar los plazos de disponibilidad y exigibilidad, ajustar las cuantías de activo y pasivo corrientes o actuar sobre ambas de forma combinada.