Interpretación de variables

Los valores obtenidos como “a” y “b” son estimadores de los parámetros reales, porque se dicen estimadores por que son encontrados a partir de una muestra, su representación en econometría son los valores ß, el caso de “a” se esta tratando con el intercepto y con “b” con la elasticidad, si “b” esta siendo afectado por un logaritmo ese coeficiente es una tasa de crecimiento.

En la medida que el valor de r o r2 tienda a uno o a -1 se esta tratando de una fuerte correlación, los investigadores prefieren trabajar con un coeficiente de correlación cercano a 0.90 y 0.95, si es 0.99 nos encontramos en la posibilidad de presentar auto correlación entre las variables y por tanto no aproximarnos a los valores reales.

PROYECCIONES

Las proyecciones de los modelos como se ha planteado son en dos momentos el Corto Plazo CP y el Largo Plazo LP, este último se utiliza solamente la ecuación calculada por mínimos cuadrados ordinarios, en el caso de CP sea hace una regresión utilizando las desviaciones típicas de cada valor u observación para estimar su relación de variabilidad con la función econométrica.

A partir de ello se aplica a las observaciones un método de diferencias para determinar su variación para cada año y a partir de los coeficientes que refleje se puede hacer estimaciones para no mas de 5 o 6 observaciones a futuro, con la condición de proyectar las variables independientes .

El método de proyecciones de CP no será presentado por tratarse de un método que requiere otros elementos de análisis como la estacionariedad de la serie y su cointegración, así como métodos de proyección y utilización de paquetes computacionales. Por tal motivo estamos en la posición de hacer proyecciones a LP, para ello se toma la ecuación calculada y se procede a sustituir valores de la variable independiente que se encuentren dentro del rango o dominio de la variable X.

Finalmente para efectuar una proyección de CP, el modelo debe poseer un coeficiente de correlación cercano a 1 o a -1, una mínima desviación estándar y poseer significancía estadística, solo de esta manera una proyección es confiable, en la medida que los el r2 sea cercano a cero o inferior a 0.75, una desviación grande y con coeficientes no representativos la estimación se dice no confiable o espuria.

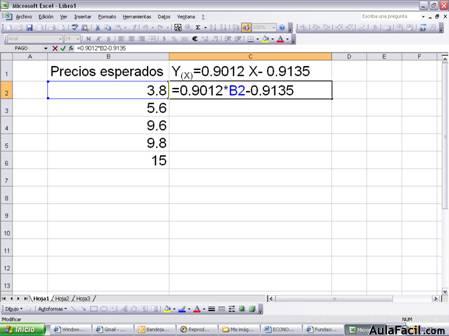

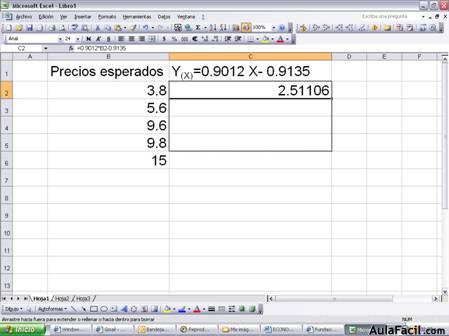

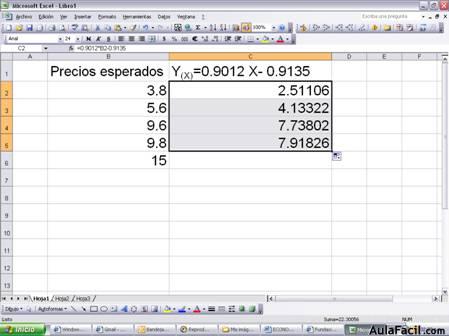

Para el ejercicio de la función lineal tenemos una ecuación construida para un domino que va desde 3.3 a 11, el cual representa el precio.

Con esa información podemos decir que si el mercado espera en ese periodo un precio de 5 unidades monetarias el valor de la cantidad ofertada será de Y(X)=0.9012 (5)- 0.9135, Y(X)= 3.59, en consecuencia los productores ofrecerían una 3.6 kilos de carne aproximadamente, la misma mecánica se aplica para las demás ecuaciones calculadas, la interpretación variará dependiendo de las variables utilizadas.

En el caso de utilizar el Excel solo es necesario aplicar la formula tal como se presenta en la siguiente gráfica, el valor variable es la columna de los precios esperados B y por tanto se deja la ecuación idéntica excepto ese valor que nos sirve para estimar, para encontrar los valores posteriores simplemente es necesario copiar y hacia abajo.

Nótese que el valor de 15 no fue estimado por no encontrarse dentro del rango, lo mismo se aplica para casos que están por debajo de 3.3.