Momento de Causación de las Contribuciones

Las Contribuciones se causan conforme se realizan las situaciones jurídicas o de hecho, previstas en las leyes fiscales vigentes durante el lapso en que ocurran

Prórroga Indefinida de la Plataforma del SAT

La presentación de declaraciones normales, complementarias, extemporáneas o de corrección fiscal de pagos provisionales o definitivos se podrá llevar a cabo conforme al procedimiento establecido en los capítulos 2.14, 2.15, y 2.16. y demás disposiciones vigentes hasta el 30 de noviembre de 2006.

Procedimiento Para Determinar Los Pagos Provisionales de ISR

- Determinar un Coeficiente de Utilidad.

- Identificación de los Ingresos Nominales de Periodo.

- Plazos de Entero.

- Casos Específicos ( Fusión y Escisión).

- Empresas con Derecho a Reducción del ISR.(Art. 81 LISR)

- Disminución de Pagos Provisionales. (Art. 15-II LISR)

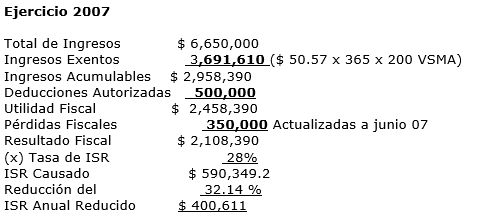

DETERMINACIÓN DEL ISR ANUAL PM (Agrícola, Pesquera, Ganadera y Silvícola)

Ejercicio Fiscal.

Cuando las Leyes Fiscales establezcan que las contribuciones se calcularán por ejercicios fiscales, éstos coincidirán con el año de calendario. Cuando las Personas Morales inicien sus actividades con posterioridad al 1º de enero, en dicho año el ejercicio fiscal será irregular, debiendo iniciarse el día en que comiencen actividades y terminarse el 31 de diciembre del año en que se trate.

Momento en que se genera el ISR de Sociedades Mercantiles (SCJN)

Renta, Sociedades Mercantiles Objeto y Momento en que se genera el Impuesto. De conformidad con el artículo 1o. De la LISR, el objeto de este impuesto esta constituido por los ingresos y no por las utilidades que tengan los sujetos pasivos del mismo. La obligación Tributaria a cargo de éstos nace en el momento mismo en que se obtengan los ingresos , bien sea en efectivo, en bienes, en servicios o en crédito, como lo establece el artículo 17 del mismo ordenamiento y no hasta que al término del ejercicio fiscal se determine que hubo utilidades. No es base para esta conclusión el hecho de que sean las utilidades las que constituyen la base a la que habrá de aplicarse la tarifa de acuerdo con la cual se determinará el impuesto, así como tampoco la circunstancia de que aun cuando haya ingresos, sino hay utilidades, no se cubrirá impuesto alguno, pues en este caso debe entenderse que esos ingresos que, sujetos a deducciones establecidas por ley, no produjeron utilidades, están desgravados, y lo que es más, que esa pérdida fiscal sufrida en un ejercicio fiscal, será motivo de compensación en ejercicio posterior.