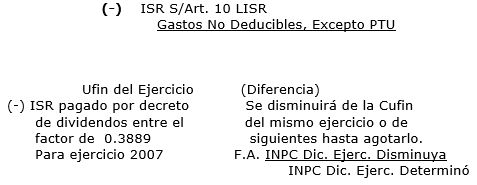

Determinación de la UFIN

Resultado Fiscal del Ejercicio:

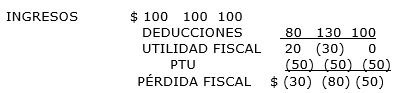

DETERMINACIÓN DE LA PÉRDIDA FISCAL:

NO SE CONSIDERAN INGRESOS:

- Aumento de Capital

- Pago de Pérdida por sus Accionistas

- Primas obtenidas por colocación de Acciones

- Valuación de Acciones por el método de Participación (B-8)

- Revaluación de activos y Capital (B-10)

- Dividendos o utilidades que perciban de otras PM Residentes en México (Incrementa base de PTU)

- Tratándose de PM Residentes en el Extranjero, no considerarán como Ingreso Atribuible la REMESA que obtenga de la Oficina Central.

- Los impuestos que trasladen los contribuyentes (Ejemplo IVA y IESPYS) Art. 28 LISR