Método de costes completos: ejemplo (I)

Respuesta

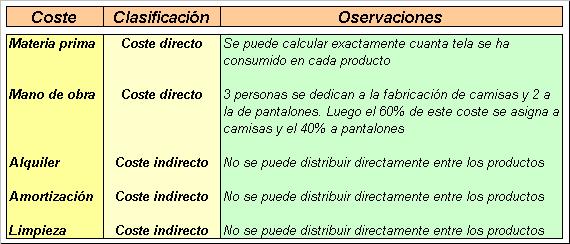

Ya habíamos clasificado los costes en directos e indirectos :

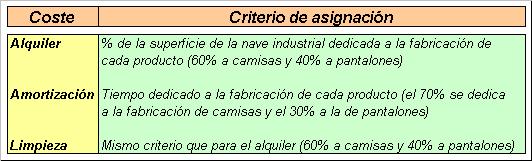

Ahora vamos a establecer los criterios de distribución de los costes indirectos:

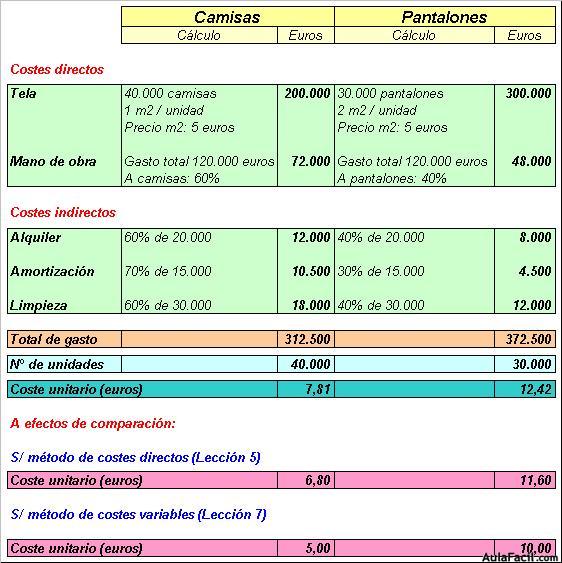

Calculamos el coste unitario de cada producto:

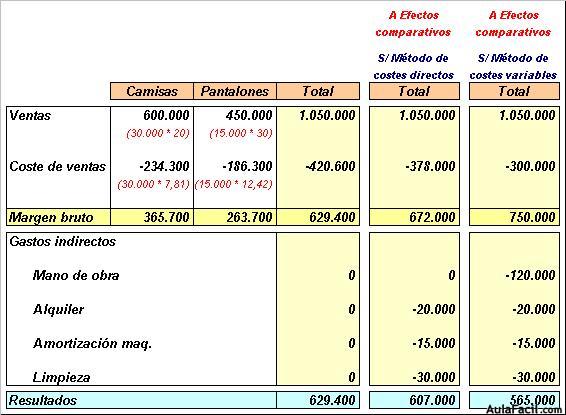

La cuenta de resultados:

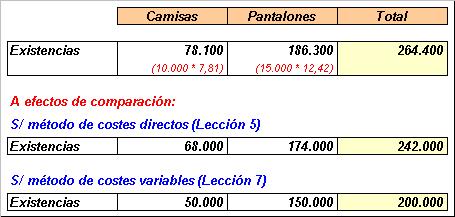

La valoración de las existencias: