Venta de inmovilizado entre empresas del grupo

Entre las sociedades que forman el grupo consolidado puede haber operaciones de venta de elementos del inmovilizado, cuyos efectos contables habrá que depurar.

Entre los asientos contables que esta operación genera podemos señalar:

Beneficio o pérdida para la sociedad vendedora.

- Sobrevaloración de este inmovilizado (si la vendedora ha obtenido un beneficio) o infravaloración (si ha tenido pérdidas).

- Variación de su amortización. La compradora lo amortizaró en función del precio pagado: si el inmovilizado está sobrevalorado la amortización será superior a lo que debería ser, y si está infravalorado será menor.

Si la compradora no ha pagado el importe de esta compra, su importe figurará en el activo de la sociedad vendedora ("créditos a corto plazo por enajenación de inmovilizado") y en el pasivo de la sociedad compradora ("proveedores de inmovilizado a corto plazo").

Todos estos efectos hay que depurarlos:

Ajuste del valor del inmovilizado adquirido y de su amortización.

- Eliminación de las rúbricas "créditos a corto plazo por enajenación de inmovilizado" / "proveedores de inmovilizado a corto plazo".

- Eliminación del resultado obtenido por la vendedora. Este resultado se lo se considerará efectivamente realizados cuando la compradora vende posteriormente este inmovilizado a un tercero.

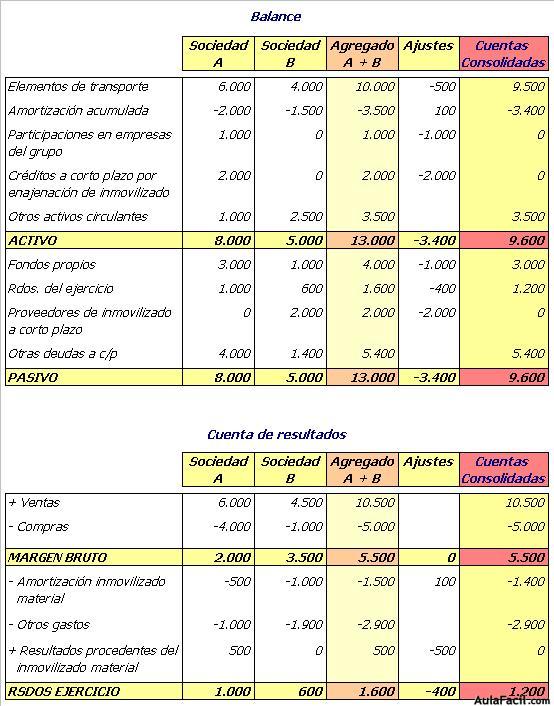

Ejemplo: la sociedad dominante ha pagado 1.000 euros por el 100% de la sociedad dependiente, cuyos fondos propios ascienden a 1.000 euros.

A comienzos de años, la sociedad dominante vende a su participada un camión por 2.000 euros, obteniendo un beneficio de 500 euros. Este camión se amortiza en 5 años. A cierre del ejercicio la compradora aún no ha pagado.

Ajustes realizados:

1. Se ha eliminado el valor contable de la participación (1.000 euros) y los fondos propios de la participada (1.000 euros).

2. Se ajusta el valor del inmovilizado, que estaba sobrevalorado en 500 euros, y se elimina este beneficio de la cuenta de resultados.

3. Se ajustan las amortizaciones, que estaban infladas en 100 euros (debido al sobrevalor del inmovilizado, que se amortiza en 5 años).

4. Se elimina la deuda existente entre comprador y vendedor.

Atención:

En el ejercicio en el que se ha realizado esta venta, el ajuste del resultado irá en la cuenta de pérdidas y ganancias.

En ejercicios posteriores, el ajuste de este resultado irá contra reservas (ya que se estarían depurando resultados obtenidos en un ejercicio pasado).

A veces sucede que una sociedad vende existencias a otra empresa del grupo, que lo contabiliza como inmovilizado:

Por ejemplo: una empresa de ordenadores vende un PC a otra empresa del grupo para sus oficinas.

Este cambio de afectación hay que recogerlo en las cuentas consolidadas:

En la cuenta de pérdidas y ganancias se da de baja esta operación del capítulo de ventas y se contabiliza en la rúbrica "trabajos realizados por el grupo para el inmovilizado" (se contabiliza por el precio de coste, sin incluir el beneficio).