Diferentes métodos de consolidación

Existen tres métodos de consolidación, que se aplican en función del grado de participación:

- Consolidación por integración global: sociedades dependientes.

- Consolidación por integración proporcional: sociedades multigrupos (aunque el grupo tiene opción de consolidar estas sociedades por puesta en equivalencia).

- Consolidación por puesta en equivalencia: sociedades asociadas.

En relación con las sociedades dependientes hay algunas excepciones:

Si la sociedad dependiente realiza una actividad totalmente diferente a la del resto del grupo, de modo que su integración global pueda distorsionar la imagen del mismo, se consolida por puesta en equivalencia.

Ejemplo, un grupo hotelero tiene una participación mayoritaria en una financiera. Si consolida sus cuentas por integración global las cuentas del grupo podrían ser de difícil interpretación, dificultando el conocimiento de la imagen fiel del grupo.

No obstante, se tiende cada vez más a ser más riguroso en la aplicación de esta excepción.

¿Cómo funcionan estos métodos de consolidación? En líneas generales funcionan de la siguiente manera:

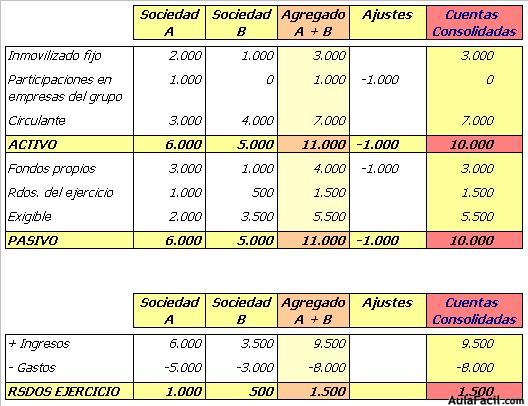

Integración global: se suman todas las rúbricas de balance y cuenta de resultados de las sociedades que consolidan (matriz y dependientes). Del activo del balance agregado se elimina el valor de las participaciones que tiene la matriz en las sociedades dependientes, y del pasivo los fondos propios de éstas últimas.

En aquellos casos en los que la matriz no controla el 100% de la sociedad dependiente, en el pasivo del balance consolidado se recoge la parte de los fondos propios de ésta que corresponde a otros accionistas.

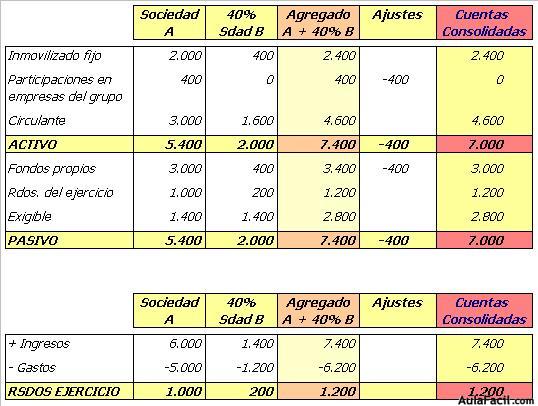

Integración proporcional: funciona igual que la integración global con la diferencia de que a las diferentes rbricas de balance y cuenta de resultados de la matriz se le suman los importes correspondientes a las sociedades multigrupo, ponderados por el porcentaje de participación de la matriz. En este método no se recoge en el balance consolidado la participación de otros accionistas.

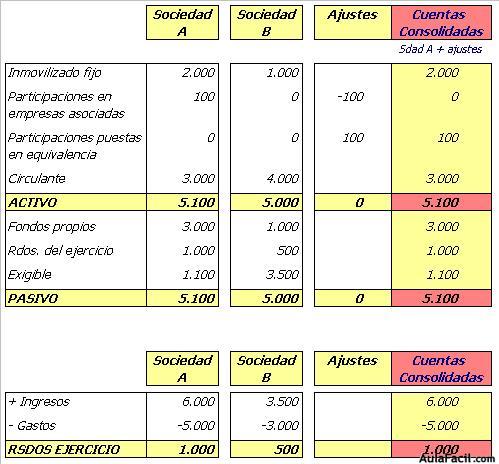

Puesta en equivalencia: en este método no se le suman a las cuentas de la matriz las de las sociedades dependientes, sino que simplemente se elimina en el balance de la primera el valor por el que tiene contabilizadas estas participaciones y se sustituye por la parte que le corresponde (en función de su participación) de los fondos propios de estas sociedades participadas.