Compra-venta de activos financieros

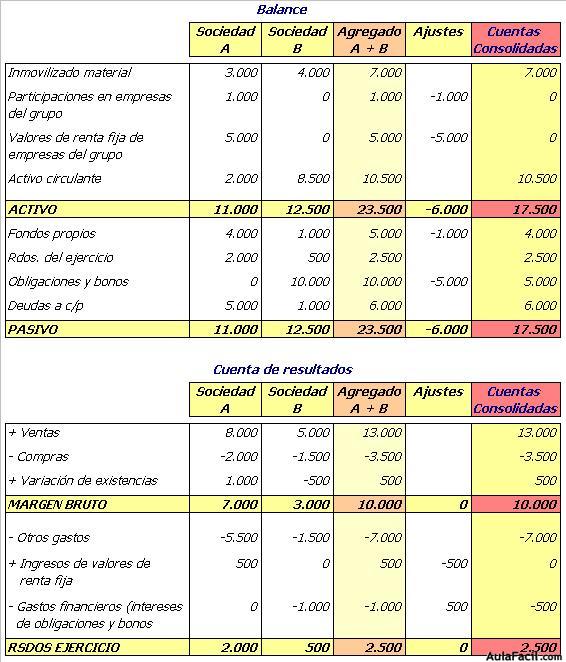

Cuando una sociedad posee activos financieros emitidos por otra sociedad del grupo, las cuentas agregadas recogen posiciones intragrupo que hay que eliminar, tanto en el balance como en la cuenta de resultados.

En el balance, estos títulos estarán contabilizados por la sociedad emisora en su pasivo, en la cuenta "obligaciones y bonos", mientras que la sociedad que los ha adquirido los tendrá contabilizados en su activo, en la cuenta "valores de renta fija de empresas del grupo",

En la cuenta de resultados, los intereses pagados por la entidad emisora los tendrá contabilizados en una cuenta de gastos ("intereses de obligaciones y bonos"), mientras que la sociedad que los recibe los contabilizará en una cuenta de ingresos ("ingresos de valores de renta fija").

Ejemplo: la matriz ha pagado 1.000 euros por el 100% de la participada.

La participada emite obligaciones por importe de 10.000 euros, con un tipo de interés del 10%. La matriz suscribe la mitad de esta emisión.

Si los títulos emitidos incluyen una prima de emisión o una prima de reembolso entonces jugarán además otras cuentas que también habrá que ajustar:

- Gastos por intereses diferidos: es una cuenta del activo de la sociedad emisora que recoge la diferencia entre el importe recibido en la emisión y el importe que tendrá que devolver al vencimiento. El saldo de esta cuenta se va llevando a resultados a lo largo de la vida de la emisión.

- Intereses a cobrar: es una cuenta del activo de la sociedad tenedora de los títulos en la que va contabilizando aquellos intereses generados a su favor, pero que no va a recibir hasta el vencimiento de la emisión (viene a ser la contrapartida de la anterior).

Por último, si la sociedad tenedora de los títulos los ha adquirido a una empresa ajena al grupo, esta adquisición ha podido generar un beneficio o una pérdida que se pone de manifiesto en el momento de la consolidación y que al originarse en una operación con una empresa ajena al grupo no se depura.

Estos resultados se contabilizan en la rúbrica "beneficios (pérdida) por operaciones con pasivos financieros del grupo".