Conceptos de contabilidad

Curso enviado por:

Prof. MD Wilbert Salas Pilco

CPC Coleguiatura N° 1241

Puno-Perú

1: CONCEPTOS

Entendemos la Contabilidad como un Sistema de Información cuyo objetivo es la recopilación y análisis de las actividades económicas, financieras y administrativas de un Ente, observando de primera mano las causas y decisiones, que han determinado estos resultados.

Con el desarrollo de los Entes, la contabilidad ha ido también avanzando presentado sus servicios: al desarrollo industrial con contabilidad de costos, al crecimiento de las economías de servicios, contabilidad de servicios, a la planificación con la contabilidad presupuestal y en la era del conocimiento con contabilidad de intangibles.

Por tanto la contabilidad responde a las necesidades planteadas por el desarrollo humano.

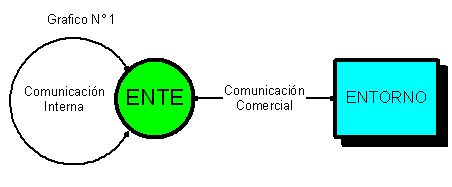

Por lo que la misión de la contabilidad es de proveer de la información que requieran diferentes componentes del Entorno Socio-Económico de la Entidad.

El entorno:

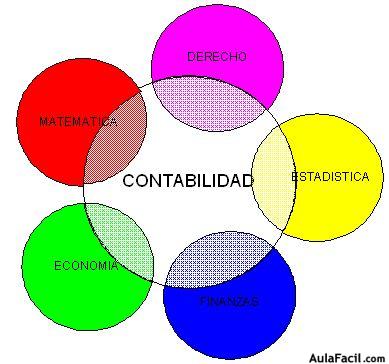

Diferentes autores ubican a la contabilidad en áreas del conocimiento humano como: parte de la matemática, otros como ciencia económica, elemento fundamental de las finanzas caso especial de estadística, aplicación de la legalidad comercial, uso de herramientas tecnológicas como la cibernética, etc.

Dentro de este abanico de conocimientos de los cuales se nutre y enriquece, consideramos una relación muy estrecha con diferentes ramas del saber humano, retribuyendo también la contabilidad estos aportes con soluciones y técnicas acorde con las exigencias de su entorno, por lo que, viene a ser un conocimiento en constante evolución, y respondiendo con información a los requerimientos de su Entorno.

Consideremos que la disposición de información para un Ente es pues estrictamente necesaria para la toma de decisiones en sus actividades cotidianas.

Principios:

La contabilidad basa su evolución en los siguientes principios los que determinan su filosofía y solidez de funciones a través del tiempo.

Veracidad de la Información. Las actividades se toman en cuenta según la evidencia y consistencia de sus datos.

Unidad de Valoración. Toda actividad contable es expresada en dinero.

Personalización. Se considera toda actividad o negocio como una persona, lo que nos permite separar el negocio del promotor.

Servicio de su Entorno. El desarrollo de sus actividades satisface necesidades de su entorno.

Cumplimiento de la Ley. Las actividades Contables se rigen a normas legales.

Continuidad en el Tiempo. Se supone que el negocio prevalecerá a través del tiempo (mientras sea rentable.)

Periodo Contable. Tiempo fijado para observar el avance, resumen y análisis de resultados.

Acto contable:

Observemos principalmente que hechos corresponden a las labores de extracción de datos, comunicación, cálculos, clasificación, registro, análisis y conclusiones dentro de las actividades del ente de aplicación.

Acciones de Modificación: viene de los cambios cuantitativos de la estructura económico financiero del ente. Ejem. Un préstamo bancario.

Acciones de Permutación: Dispuesto por los cambios cualitativos. Ejem. Adquisición de maquinarias.

Acciones Híbridas: Simultáneamente cuantitativas y cualitativas. Ejem. La comercialización de un articulo.

Acciones de Apoyo: Las que no modifican ni permutan. Ejem. Valores en cartera.

Acciones de Previsión: Para hechos de acontecimiento futuro o de sustitución. Ejem. Provisiones de Depreciación.

Acciones de Presupuesto: Hechos que señalan y norman los objetivos a alcanzar. Ejem. Elaboración de Presupuestos.

Auto evaluación

¿Que entendemos por Entorno?

¿Enumere cinco principios de la Contabilidad?

¿Mencione tres Acciones de las Acciones Contables?