Periodificación

Según el principio contable del devengo, los ingresos y los gastos hay que asignarlos al ejercicio en el que se generan, con independencia del momento en el que tiene lugar el cobro o el pago.

En relación con los ingresos y gastos (por prestación de servicios, financieros, etc.) se pueden producir las siguientes situaciones:

a) Los ingresos (gastos) son generados y cobrados (pagados) en el mismo ejercicio.

b) Los ingresos (gastos) son generados en un ejercicio, pero no son cobrados (pagados) hasta un ejercicio posterior.

c) Los ingresos (gastos) son cobrados (pagados) en el ejercicio, pero no son generados hasta un ejercicio posterior.

Veamos estas tres situaciones.

a) Ingresos (gastos) generados y cobrados (pagados) en el mismo ejercicio.

Este supuesto no presenta ninguna particularidad: los ingresos (gastos) se llevan en su totalidad a la cuenta de resultados.

Veamos un ejemplo:

La Empresa Montoro paga el 01/01/2000 la prima de seguro correspondiente a ese ejercicio. Su importe asciende a 600.000 ptas.

b) Ingresos (gastos) generados en el ejercicio pero cobrados (pagados) en un ejercicio posterior.

En este supuesto, al cierre del ejercicio hay que contabilizar el ingreso (gasto) por la parte que corresponda al mismo, con independencia de que no se haya producido el cobro (pago).

Veamos un ejemplo:

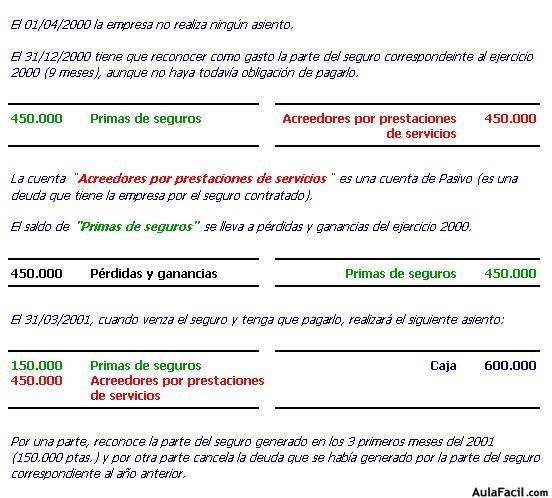

La Empresa Montoro contrata el 01/04/2000 un seguro cuya prima anual asciende a 600.000 ptas. Esta se paga al vencimiento.