Gastos financieros

Los gastos financieros, al igual que cualquier partida de ingresos o gastos, se contabilizan según el principio de devengo:

Se contabilizan cuando se generan, con independencia de cuando se pagan.

Por ejemplo:

Una empresa solicita un préstamo el 1 de noviembre de 2000 a un plazo de 6 meses y con pago de intereses trimestrales.

Aunque hasta el 31 de enero de 2001 no tendrá que pagar intereses, en los meses de noviembre y diciembre ya se han generado una parte. Por ello, en el ejercicio 2000 tendrá que contabilizar los intereses correspondientes a estos dos meses.

¿Cómo se contabilizan estos gastos?

A) En el momento en que se devengan se contabilizan:

- Si se pagan al contado la contrapartida es caja.

- Si no se pagan hasta una fecha posterior, surge una deuda con la entidad de crédito.

B) En el momento en que se paga la deuda que quedó aplazada:

C) A cierre del ejercicio, estos gastos se llevan a pérdidas y ganancias:

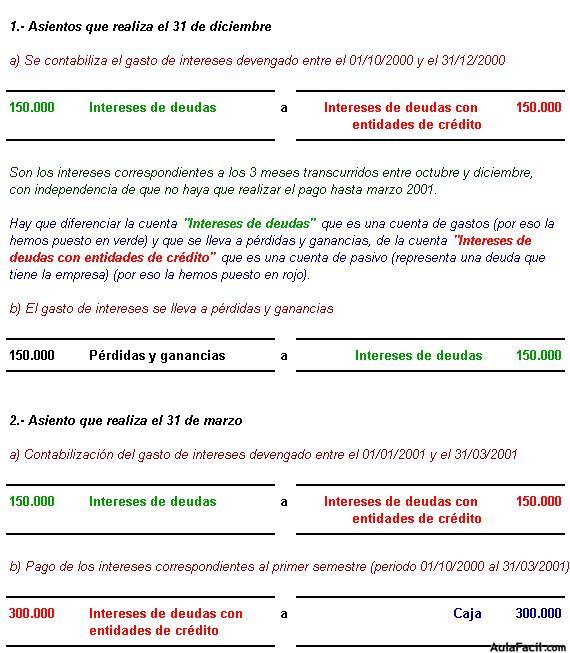

Veamos un ejemplo:

La empresa Villa Alambre solicita el 1 de octubre un préstamo de 1.000.000 ptas. a plazo de 1 año, con tipo de interés del 6% y con liquidaciones semestrales. ¿Cómo se contabiliza la primera liquidación de intereses?