Ejercicios

Contabilizar las siguientes operaciones:

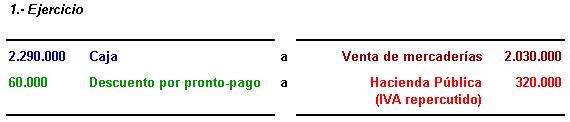

1.- La empresa vende mercaderías por importe de 2.000.000 ptas. La operación está gravada con diversos impuestos especiales que ascienden a 30.000 ptas. El IVA de la operación es de 320.000 ptas. El cliente paga al contado, por lo que la empresa le concede un descuento de 60.000 ptas.

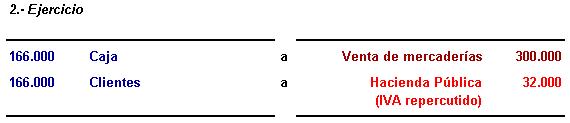

2.- La empresa vende mercaderías por importe de 300.000 ptas. El IVA de la operación asciende a 32.000 ptas. El cliente paga la mitad de la compra al contado y deja aplazada la otra mitad.

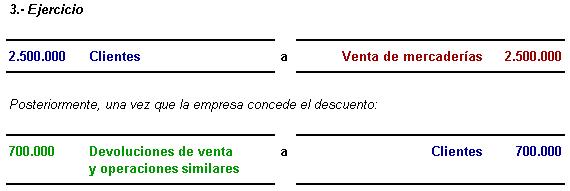

3.- La empresa vende mercaderías por importe de 2.500.000 ptas. que va a cobrar a plazo. Una vez recibida la mercancía el cliente comprueba que está en mal estado y acuerda con la empresa una rebaja de 700.000 ptas.

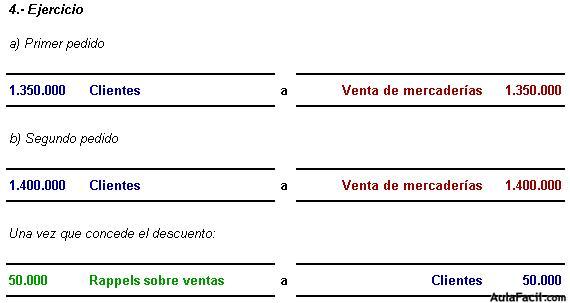

4.- La empresa vende mercaderías por importe de 1.400.000 ptas. El cliente decide aplazar el pago. La empresa concede un descuento en factura por importe de 50.000 ptas.

Posteriormente la empresa realiza una nueva venta por el mismo importe. En principio no recoge ningún descuento en factura, pero ante la insistencia del cliente le concede fuera de factura un descuento por volumen de compra de 50.000 ptas.

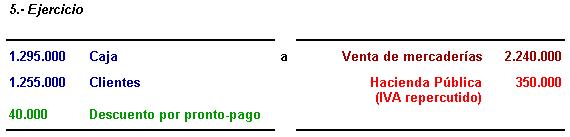

5.- La empresa vende mercaderías por importe de 2.200.000 ptas. La operación está gravada con diversos impuestos especiales por importe de 40.000 ptas., mientras que el IVA asciende a 350.000 ptas. El cliente decide pagar el 50% de la operación al contado y deja aplazado el otro 50%. Por la parte pagada al contado la empresa le concede un descuento por pronto-pago por importe de 40.000 ptas.

Respuestas:

--------------------

--------------------

--------------------

--------------------