Ejercicio - Empresa Vera del Mar

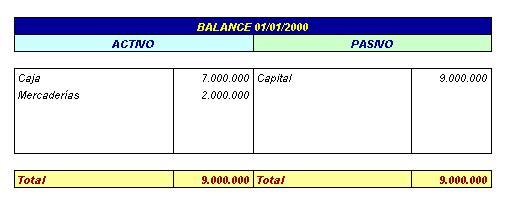

La Empresa Vera del Mar presentaba al 01/01/2000 el balance:

Durante el ejercicio 2000 realizó las siguientes operaciones:

a) El 01/01/2000 la empresa compra mercaderías por valor de 3.000.000 ptas. Los gastos de la operación (transporte), por cuenta del comprador, ascienden a 200.000 ptas. El vendedor concede un descuento en factura por importe de 300.000 ptas. La empresa paga la compra el 31/03/2000.

------------------ oo 0 oo ------------------

b) El 15/01/2000 la empresa compra nuevamente mercaderías por valor de 2.000.000 ptas. Los gastos de la operación (transporte) ascieden a 100.000 ptas y esta vez son por cuenta del proveedor. Este concede un descuento fuera de factura, por volumen de compra, de 150.000 ptas. La empresa paga la compra el 15/04/2000.

------------------ oo 0 oo ------------------

c) La mercadería adquirida resulta estar en mal estado, por lo que la empresa llega a un acuerdo con el proveedor el 20/01/2000, obteniendo un descuento de 500.000 ptas.

------------------ oo 0 oo ------------------

d) El 30/01/2000 vuelve a comprar mercaderías por valor de 5.000.000 ptas. Los gastos de la operación (transporte y seguro), por cuenta del comprador, ascienden a 200.000 ptas. La empresa paga al contado, obteniendo un descuento por pronto pago de 175.000 ptas.

------------------ oo 0 oo ------------------

e) El 31/03/2000 vende mercaderías por importe de 8.000.000 ptas. Los gastos de transporte ascienden a 200.000 ptas. y la prima de seguro a 50.000 ptas., corriendo ambos por cuenta de la empresa. Estos gastos son pagados al contado.

La empresa concede a su cliente un descuento de 300.000 ptas., recogido en factura. Este paga el 30/06/2000.

------------------ oo 0 oo ------------------

f) El 15/04/2000 vende mercaderías por importe de 5.000.000 ptas. Los gastos de transporte ascienden a 100.000 ptas y la prima de seguro a 40.000 ptas., siendo esta vez por cuenta del cliente. La empresa le concede un descuento, fuera de factura, por volumen de venta de 100.000 ptas. El cliente paga el 15/07/200.

------------------ oo 0 oo ------------------

g) El 30/04/2000 vende mercaderías por 4.000.000 ptas. Los gastos de la operación (transporte y seguro) ascienden a 100.000 ptas y son por cuenta del comprador. El cliente paga al contado y obtiene un descuento por pronto pago de 180.000 ptas.

------------------ oo 0 oo ------------------

h) La mercadería suministrada resulta estar deteriorada, por lo que la empresa llega a un acuerdo con su cliente el 15/05/2000 concediéndole un descuento de 800.000 ptas.

------------------ oo 0 oo ------------------

i) Los sueldos y salarios del ejercicio ascienden a 8.000.000 ptas: 7.000.000 corresponden a los trabajadores y 1.000.000 ptas se retienen (600.000 ptas por cuenta del impuesto de la renta y 400.000 ptas. por aportaciones a la Seguridad Social). A cierre del ejercicio la empresa ha pagado la totalidad del importe correspondiente a los empleados y queda por liquidar la parte correspondiente a Hacienda Pública y a la Seguridad Social.

La aportación a la Seguridad Social por cuenta de la empresa ha acendido en el ejercicio a 500.000 ptas y también está pendiente de pago.

------------------ oo 0 oo ------------------

j) La tasa impositiva aplicable a la empresa es el 35%. La empresa liquida este impuesto en abril de 2001.

------------------ oo 0 oo ------------------

Contabilizar:

Libro Diario

Libro Mayor

Balance de cierre

Cuenta de resultados