Estado de origen y aplicación de fondos

El Estado de origen y aplicación de fondos es una información adicional que facilitan las empresas en sus cuentas anuales, en la que se detallan:

Los recursos que han entrado en la empresa durante el ejercicio y la utilización que se les ha dado.

El efecto que este movimiento de entrada y aplicación de recursos ha tenido en el activo circulante.

Esta información nos permite conocer si los recursos generados en la actividad han sidosuficientes para atender la financiación requerida o si, por el contrario, la empresa ha tenido que recurrir a fuentes adicionales de financiación.

Esta información distingue:

- Orígenes: son los recursos que entran en la empresa.

- Aplicaciones: son el destino que se les da a dichos fondos.

En los Orígenes se incluyen:

En las Aplicación entran:

Por tanto:

El aumento de cuentas del Pasivo y la disminución de cuentas del Activo son orígenes.

El aumento de cuentas del Activo y la disminución de cuentas del Pasivo son aplicaciones.

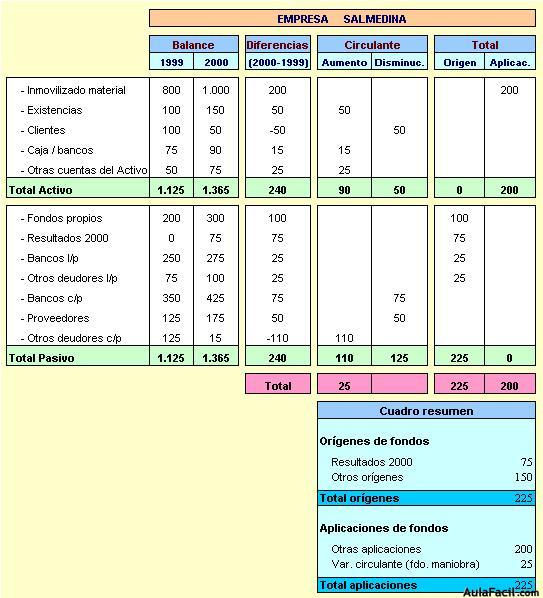

El Estado de origen y aplicación de fondos presenta la siguiente estructura:

En definitiva:

Se presentan los balances del último ejercicio y del anterior y se calculan las diferencias que se han producido en las distintas partidas.

Se calculan las variaciones que han afectado al circulante (Activo y Pasivo), o lo que es lo mismo, la variación que ha experimentado el fondo de maniobra.

Se calcula el movimiento de orígenes y aplicaciones de fondos del resto de cuentas(excluidas ya las del circulante).

Se elabora un cuadro resumen, distinguiendo:

Fondos generados en la actividad de la empresa (resultados).

Otros fondos generados.

Aplicaciones que se han dado a estos fondos.

Variación del fondo de maniobra.