La contabilidad como subsistema de información

La contabilidad es una parte del sistema de información de una empresa. Cualquier empresa para poder alcanzar sus metas debe ser administrada eficientemente.

La contabilidad se encarga del procesamiento de datos sobre el patrimonio y su evolución, con el fin de generar información pertinente y cierta para la toma de decisiones de los dueños o propietarios, gerentes, directores y llevar un control de los recursos y las obligaciones.

Es un subsistema que posee una técnica específica:

a.- La metodología para recopilar los datos.

b.- Utilización del método de la partida doble.

c.- La teneduría de libros.

d.- El análisis y la interpretación de la información.

La información recopilada sirve para la toma de decisiones.

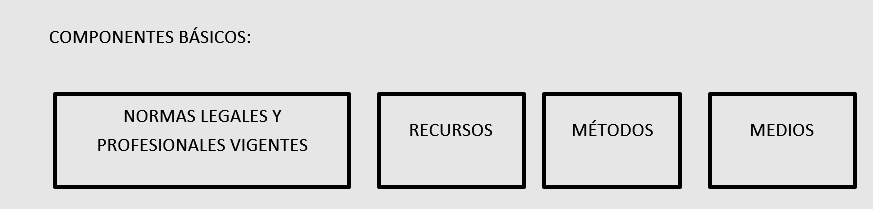

Recursos: son los elementos que se utilizan para la recopilación y el procesamiento de los datos.

Como:

1.- Libros contables.

2.- Información proveniente del contexto.

Métodos: la contabilidad utiliza el método de la partida doble.

Medios: son los instrumentos para la registración contable (manuales, electrónicos)

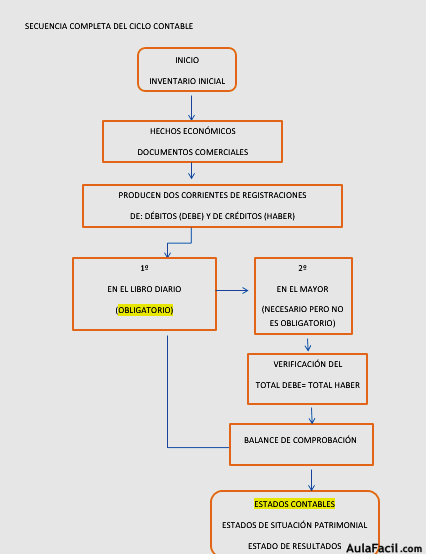

Registro de un ciclo básico operativo:

Constituyen el modo de registrar las operaciones comerciales y hechos económicos en los libros de contabilidad.

1.- Proceso manual directo.

2.- Registro descentralizado - centralizado.

3.- Proceso manual directo.

4.- Procesos electrónicos.

Cuando se trata de una empresa que tiene poca cantidad de operaciones,

se adopta un registro manual directo.

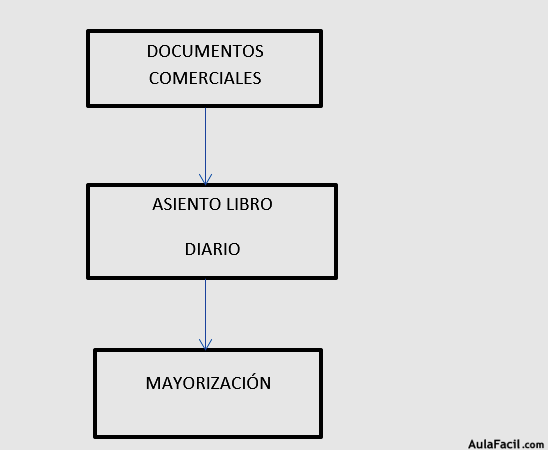

Secuencia: