Supuesto 6

a) El 1 de enero de 2002 la sociedad Portaquemada, S.L., dedicada a la venta de pescado congelado, adquiere una furgoneta por 20.000 euros (+IVA del 16º). Paga el 50% a 6 meses y el otro 50% a 18 meses. Este vehículo se amortiza en 5 años.

b).- El 30 de enero contrata a una empresa de transporte un servicio cuyo importe asciende a 2.500 euros. Esta deuda se documenta en letra de cambio con vencimiento a 60 días, que es atendida puntualmente.

c).- El 15 de marzo una inspección fiscal levanta un acta reclamándole a la empresa impuestos atrasados por un importe de 20.000 euros. La empresa recurre dicho acta, procediendo a dotar la oportuna provisión.

d).- El 1 de mayo la empresa realiza una ampliación de capital por importe de 50.000 euros, que es suscrita ese mismo día en su totalidad. El valor nominal de las nuevas acciones asciende a 20.000 euros. Un 50% de este importe es desembolsado en el acto y el otro 50% queda aplazado a un año.

e).- El 10 de junio el Ministerio de Economía aprueba una norma por la que se permite a las empresas proceder a la actualización de sus activos con más de 10 años de antigüedad. En aplicación de esta norma la empresa incrementa el valor de un local en 14.000 euros.

f) El 5 de agosto unas lluvias torrenciales inundan unas instalaciones de la empresa. Las pérdidas producidas se valoran en 18.000 euros.

g).- El 1 de septiembre vende una partida de pescado por 21.000 euros (+IVA del 16%) que el cliente paga al contado. Esta mercancía va protegida por unos embalajes que el cliente tiene que devolver y cuyo coste asciende a 1.200 euros.

h).- El 15 de octubre el cliente sigue sin devolver los embalajes por lo que la empresa decide cobrárselos. El cliente acepta pagarlos en 90 días (en la factura no aplican el IVA).

i).- El 10 de noviembre la Agencia Tributaria emite un dictamen definitivo sobre la deuda fiscal reclamada que queda establecida en 13.000 euros, acordándose su pago en 60 días.

j).- La empresa contrata una campaña de publicidad para los meses de diciembre 2002 y enero de 2003. El 1 de diciembre paga por adelantado su importe que asciende a 9.000 euros.

Las existencias en almacén a principios de ejercicio de productos terminados ascienden a 6.200 euros y a final del año a 9.500 euros. Por su parte, las existencias de embalajes a principios de ejercicio ascienden a 3.000 euros y a final del año a 2.100 euros.

-------- ooo O ooo --------

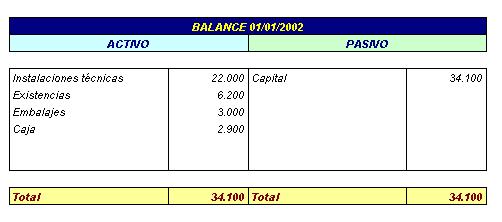

El balance inicial es: (euros)

Proceder a la elaboración del Libro Diario, del Libro Mayor, del Balance de Cierre (31/12/2002) y de la Cuenta de Pérdidas y Ganancias del ejercicio.