Inmovilizado material (II)

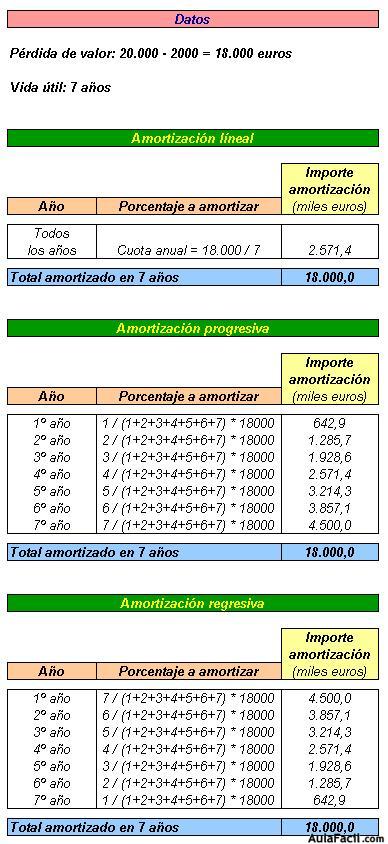

Veamos un ejemplo: Una empresa adquiere un camión por 20.000 euros. Su vida estimada es de 7 años y su valor residual, transcurrido este periodo, se estima en 2.000 euros. Calcular la amortización anual según los tres métodos.

Una vez que se ha elegido un método de amortización para un elemento determinado del inmovilizado material deberá mantenerse hasta el final de su vida útil y tan sólo por causa justificada (por ejemplo, el deterioro que viene sufriendo anualmente es mayor al inicialmente estimado) se podrá cambiar.

¿ Cómo se registran contablemente las amortizaciones?

Se realiza el siguiente asiento: (supongamos que se trata de una maquinaria)

La cuenta "Amortización del inmovilizado material" es una cuenta de gastos que se llevará al cierre del ejercicio a pérdidas y ganancias.

La cuenta "Amortización acumulada de maquinaria" es una cuenta que va en el activo con signo negativo minorando el valor del dicho elemento del inmovilizado.

b) Pérdida inesperada pero reversible

Se dota una provisión por el importe estimado de la pérdida y esta provisión se mantiene en balance mientras perdure la pérdida.

Observación: Si en un momento determinado el valor de mercado de un elemento del inmovilizado supera el importe al que está contabilizado, este mayor valor no se recoge contablemente.

Pero en el caso contrario, cuando el valor de mercado es inferior a su valor contable, por aplicación el principio de prudencia esta pérdida de valor si se debe reflejar en la contabilidad.

Para ello se realizará el siguiente asiento:

La cuenta "Dotación a la provisión del inmovilizado material" es una cuenta de gastos que se lleva al cierre del ejercicio a pérdidas y ganancias.

La cuenta "Provisión por depreciación del inmovilizado material" es una cuenta que va en elactivo con signo negativo, minorando el valor del inmovilizado material.

Cuando desaparece el motivo que ha dado lugar a la provisión, ésta se da baja mediante el siguiente asiento:

La cuenta "Exceso de provisión del inmovilizado material" es una cuenta de ingresos. De esta manera se compensa el gasto que supuso su dotación, de modo que el efecto final en pérdidas y ganancias es nulo.

c) Pérdida inesperada de naturaleza irreversible

Se da de baja del inmovilizado el importe de la pérdida que haya sufrido.

Veamos un ejemplo: Una empresa posee un almacén valorado en 30.000 euros. Un incendio destruye parte del mismo, estimándose unas pérdidas de 10.000 euros.

La cuenta "Pérdidas procedentes del inmovilizado material" es una cuenta de gastos que se llevará al cierre del ejercicio a pérdidas y ganancias.