Teorema Central del Límite: Ejercicios (II)

Ejercicio 1.

Un día visitamos el Casino y decidimos jugar en la ruleta. Nuestra apuesta va a ser siempre al negro y cada apuesta de 500 ptas. Llevamos 10.000 ptas. y queremos calcular que probabilidad tenemos de que tras jugar 80 veces consigamos doblar nuestro dinero.

Cada jugada es una variable independiente que sigue el modelo de distribución de Bernouilli.

"Salir negro", le damos el valor 1 y tiene una probabilidad del 0,485

"No salir negro", le damos el valor 0 y tiene una probabilidad del 0,515

(*) La probabilidad de "no salir negro" es mayor ya que puede salir rojo o el cero.

La media y varianza de cada variable individual es:

m = 0,485

s 2 = 0,485 * 0,515 = 0,25

A la suma de las 80 apuestas se le aplica el Teorema Central del Límite, por lo que se distribuye según una normal cuya media y varianza son:

Media: n * m = 80 * 0,485 = 38,8

Varianza: n * s2 = 80 * 0,25 = 20

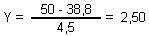

Para doblar nuestro dinero el negro tiene que salir al menos 20 veces más que el rojo (20 * 500 = 10.000), por lo que tendrá que salir como mínimo 50 veces (implica que el rojo o el cero salgan como máximo 30 veces).

Comenzamos por calcular el valor equivalente de la variable normal tipificada:

Luego:

P (X > 50) = P (Y > 2,50) = 1 - P (Y < 2,50) = 1 - 0,9938 = 0,0062

Es decir, la probabilidad de doblar el dinero es tan sólo del 0,62% (así, que más vale que nos pongamos a trabajar).

Ejercicio 2.

El precio de una acción en bolsa se mueve aleatoriamente entre 10 ptas. y 20 ptas., con la misma probabilidad en todo el tramo. Hemos dado la orden a nuestro broker de que nos compre paquetes de 1.000 acciones cada día durante las próximas 40 sesiones.

Una vez ejecutada la orden, tenemos un total de 40.000 acciones. A final de año vendemos todas las acciones al precio de 13 ptas./acción, recibiendo 520.000 ptas. Calcular la probabilidad de que ganemos dinero en esta operación.

El precio de cada paquete comprado es una variable aleatoria independiente que se distribuye uniformemente entre 10.000 ptas y 20.000 ptas. Su media y varianza son:

m = (10.000 + 20.000 ) / 2 = 15.000

s 2 = (20.000 - 10.000)^2 / 12 = 833,3

El precio total de los 40 paquetes comprados se distribuye según una distribución normal cuya media y varianza son:

Media: n * m = 40 * 15.000 = 600.000

Varianza: n * s2 = 40 * 833,3 = 33.333,3

Para estimar la probabilidad de que ganemos dinero, calculamos el valor equivalente de la variable normal tipificada:

Luego:

P (X > 520.000) = P (Y > 2,40) = 1 - P (Y < 2,40) = 1 - 0,9918 = 0,0082

Por tanto, la probabilidad de que ganemos dinero con la "dichosa" operación es tan sólo del 0,82% (¡¡¡ lo llevamos claro, Gervasio !!!)