Ingresos financieros

Los ingresos financieros se originan por inversiones en acciones, títulos de renta fija, préstamos concedidos por la compañía, etc.

Según el origen de estos ingresos el Plan General de Contabilidad ha establecido diversas cuentas donde contabilizarlos. Entre ellas señalamos:

Ingresos de participaciones en capital (para aquellos ingresos procedentes de acciones)

Ingresos de valores de renta fija

Ingresos de créditos (intereses de préstamos concedidos por la compañía)

Otros ingresos financieros

El funcionamiento de todas estas cuentas es similar:

En aplicación del principio de devengo, estos ingresos se contabilizan cuando se devengan, con independencia de cuando se cobran.

Ejemplo: una empresa concede a un empleado el 1 de diciembre de 2000 un préstamo de 1.000.000 ptas. a 12 meses, con pago de intereses al final de la operación.

Esta empresa tendrá que registrar en el ejercicio 2000 los intereses del préstamo correspondientes al mes de diciembre, con independencia de que su cobro no se produzca hasta el 30/11/2001.

A cierre de ejercicio los saldos de estas cuentas se llevan a pérdidas y ganancias.

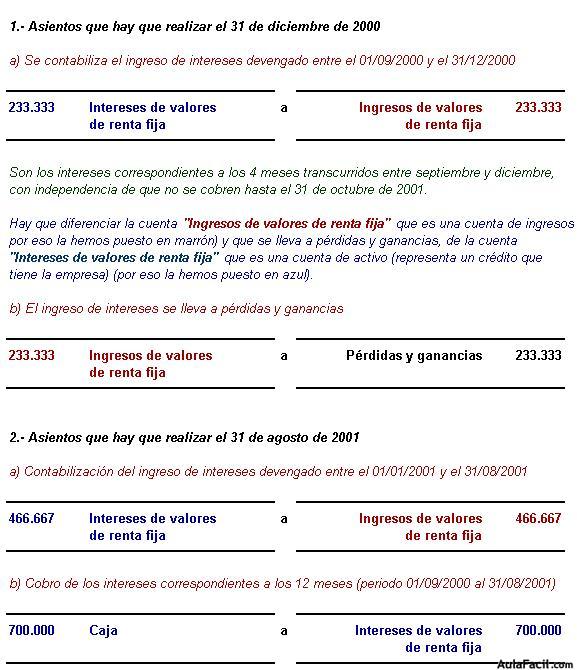

Veamos los asientos contables que hay que realizar. Como ejemplo utilizaremos la cuenta "Ingresos de valores de renta fija".

A) En el momento en el que se genera el ingreso se realiza el siguiente asiento:

- Si se cobra al contado

- Si no se cobra hasta un momento posterior.

B) En este segundo caso, en el momento en el que se cobran los intereses se realiza el siguiente asiento.

C) A cierre de ejercicio el saldo de esta cuenta se lleva a resultados.

Veamos un ejemplo:

La empresa La Caridad adquiere el 1 de septiembre Obligaciones del Tesoro por importe de 10.000.000 ptas., con vencimiento a 1 años y tipo de interés del 7%. Los intereses de estos títulos se pagan anualmente. Contabilizar los intereses generados por esta inversión.