Otros ingresos de explotación

Una empresa, además de los ingresos que obtiene por venta (actividad principal) puede generar otros ingresos, normalmente de menor importancia y de manera más o menos regular, que denominaremos "Otros ingreso de explotación".

Las características de estos otros ingresos son:

No constituyen la actividad principal de la empresa.

Pero tampoco tienen naturaleza extraordinaria, sino que presentan cierta recurrencia.

Ejemplo de algunos de ellos pueden ser:

Alquileres, servicios realizados para terceros, cesión de patentes, transportes, etc.

El Plan General de Contabilidad establece una serie de cuentas en las que se irán contabilizando:

Ingresos por arrendamientos

Ingresos por comisiones

Ingresos por servicios diversos

Ingresos por cesión de patentes

Todos estas cuentas tienen el mismo funcionamiento: son cuentas de ingresos que al cierre del ejercicio se llevan a pérdidas y ganancias.

Como ejemplo nos fijaremos en la cuenta de "ingresos por arrendamientos":

A) Cuando es exigible el alquiler, la empresa realizará el siguiente asiento:

- Si el arrendatario dispone de un plazo para el pago:

- Si el arrendatario paga al contado:

B) En el caso de que el arrendatario pague a plazo, en el momento en que salde su deuda:

C) Al cierre del ejercicio se lleva el saldo de esta cuenta a pérdidas y ganancias:

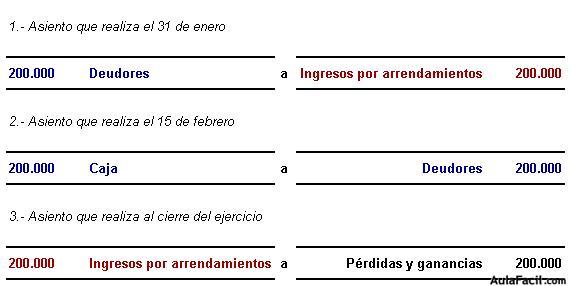

Veamos un ejemplo:

La empresa Villa Estaca, dedicada a la fabricación de juguetes, tiene alquilada una nave industrial de su propiedad, recibiendo todos los meses un alquiler de 200.000 ptas. El alquiler correspondiente al mes de enero lo paga el arrenadatio el 15 de febrero. Contabilizar esta operación