Financiación de operaciones de comercio exterior

En las operaciones de comercio exterior cabe que tanto el exportador como el importador soliciten financiación.

1.- Financiación del exportador

En toda exportación se pueden distinguir dos fases:

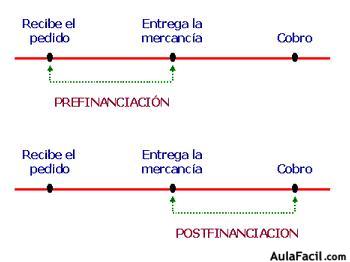

a) Desde que se recibe el pedido hasta que se entrega la mercancía, y que incluye básicamente el periodo de fabricación.

b) Desde que se entrega la mercancía hasta que se cobra, ya que normalmente estas operaciones no se cobran al contado, sino que por razones comerciales se suele conceder al importador cierto aplazamiento en el pago.

Estas dos fases son susceptibles de financiación:

La financiación de la primera fase se denomina prefinanciación de exportaciones.

La financiación de la segunda fase se denomina postfinanciación de exportaciones.

El exportador puede estar interesado en financiar la primera parte, la segunda o ambas.

No obstante, la financiación de la primera fase tan sólo se suele solicitar cuando la fabricación del pedido obligue al exportador a realizar fuertes desembolsos y tenga una duración considerable.

2.- Financiación de importaciones

El importador puede solicitar a su banco financiación de la compra realizada cuando:

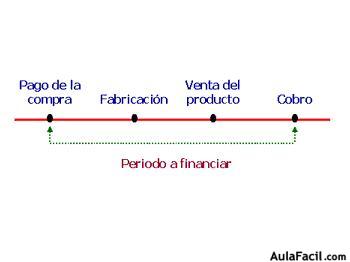

a) Tiene que pagar al contado y no dispone de los fondos: el importador tiene que pagar la compra en el momento de recibirla, pero él antes de poder venderla nuevamente tendrá que elaborarla o, si se trata de un producto final, puede que le lleve algún tiempo su venta y su posterior cobro.

Este periodo (el que se media entre el momento que tiene que pagar su compra y el momento que va a cobrar su posterior venta) es el que tratará de financiar.

b) Descuento por pronto pago

El exportador puede conceder al importador un aplazamiento en el pago, pero, alternativamente, también le puede ofrecer un descuento si paga al contado(descuento por pronto pago).

Si este descuento es superior al coste de la financiación que tendría que solicitar el importador para poder pagar al contado, le interesará pagar al contado.

Ejemplo: Supongamos una compra de 1.000.000 ptas. El exportador concede un aplazamiento de 90 días o un descuento por pronto pago del 3% [que equivale a un tipo anual del 12% (= 3% * 365 /90)]. El importador puede obtener financiación de su banco al 10%.

a) Si paga a los 90 días, el importador tendrá que pagar 1.000.000 ptas.

b) Si paga al contado tendrá un descuento del 3% (30.000 ptas.), mientras que el coste de su financiación a 90 días será de 25.000 ptas.

25.000 = 1.000.000 * 10% * 90 / 365

En definitiva tendrá que pagar 995.000 ptas.

995.000 = 1.000.000 - 30.000 + 25.000

Le convendrá, por tanto, pagar al contado, beneficiándose del descuento.