Fondo de maniobra

El fondo de maniobra es la parte del activo circulante financiado con recursos a largo plazo.

Su cálculo:

Fondo de maniobra = Activo circulante - Exigible a corto plazo

Ejemplo:

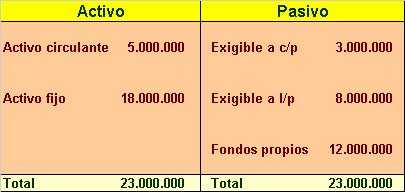

Calcular el fondo de comercio del siguiente balance

El fondo de maniobra es de 2.000.000 ptas. (5.000.000 - 3.000.000)

El fondo de comercio tiene que ser positivo, ya que de esta manera la empresa será capaz de atender sus compromisos de pago en el corto plazo.

Si, por el contrario, el fondo de comercio fuera:

- Nulo (activo circulante igual al exigible a c/p), la empresa corre el riesgo de que si hay retraso en el cobro de alguna partida de su activo circulante (por ejemplo, clientes), no va a ser capaz de hacer frente a sus compromisos de pago.

- Negativo (activo circulante inferior al exigible a c/p), la empresa estaría en suspensión de pagos, ya que no sería capaz de atender sus obligaciones de pago en el corto plazo.

El fondo de comercio debe ser suficientemente amplio, de esta manera la empresa cuenta con un margen de seguridad, por si hay retraso en el cobro de alguna partida de su activo circulante, para seguir atendiendo sus pagos.

Pero tampoco puede ser excesivo, ya que tiene un coste de financiación.

Se están destinando recursos a largo plazo a financiar partidas (caja, clientes, mercancía) que aportan muy poca rentabilidad a la empresa, en lugar de destinar estos recursos a financiar nuevos proyectos de inversión.

El nivel óptimo de fondos propios va a depender del sector en el que opere la empresa:

Del plazo medio de cobro de los clientes, del plazo medio de pago a los proveedores, de la duración del proceso de fabricación, etc. (en una lección posterior se analizará cómo se puede calcular este fondo de maniobra).

Hay incluso sectores económicos en los que las empresas pueden funcionar con fondo de maniobra negativo, como ocurre, por ejemplo, en hipermercados.