Presupuesto de costos (II)

3) COSTO UNITARIO.

Cuando ya se han determinado los costos totales en que se incurrirá, para el desarrollo normal de las actividades en un periodo determinado (generalmente un año), es relevante establecer el costo unitario del bien a producir.

El costo unitario de un artículo cambia de acuerdo al nivel de producción.

Para producir intervienen muchos gastos, por lo que es necesario clasificarlos en fijos y variables, de acuerdo a la relación que tengan con el volumen de producción.

Los gastos fijos son los que determinan el funcionamiento de la empresa y son independientes del volumen de producción, verbigracia, salarios de los empleados, alquiler de locales, etc.

Los gastos variables son aquellos que cambian de acuerdo al nivel de producción, por ejemplo: los insumos, mano de obra directa, etc.

Cuando se tienen clasificados todos los costos fijos y variables, éstos se pueden representar en una matriz como la que sigue:

COSTOS FIJOS Y VARIABLES

(En miles de unidades monetarias)

DESCRIPCIÓN | Costos Fijos | Costos Variables |

Gastos de fabricación Gastos de administración Gastos de venta Gastos financieros | ||

TOTAL |

Entonces, el costo total se puede expresar de la siguiente manera:

CT = CF + CV

Donde:

CT = Costo Total

CF = Costo Fijo

CV = Costo Variable

Y si dividimos el Costo Variable Total entre el número de unidades producidas, obtendremos el Costo Variable Unitario, así:

Dónde:

CVu = Costo Variable Unitario

CVT = Costo Variable Total

n = Total de unidades producidas.

Con esto, la ecuación anterior se puede reexpresar de la siguiente forma:

CT= CF + CVu(n)

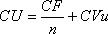

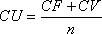

Luego el costo unitario será:

ó

ó

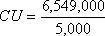

Producto elaborado | PC Portátiles |

Unidades producidas por año | 5,000 |

Total de Costos Fijos | $2,360,000.00 |

Total de Costos Variables | $4,189,000.00 |

Costo Unitario del producto | ¿? |

Haciendo uso de la ecuación  , despejamos los valores:

, despejamos los valores:

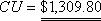

dólares por computadora.

dólares por computadora.