Eliminación inversión financiera - fondos propios

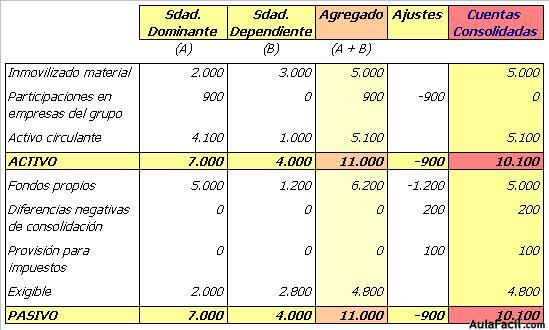

Ejemplo: la sociedad dominante paga 900 euros por el 100% de la sociedad dependiente, cuyos fondos propios ascienden a 1.200 euros. La sociedad dependiente tiene una reclamación de Hacienda de 100 euros que no tiene provisionada.

�Qué ocurre si la participación de la matriz no es del 100%?

En este caso habrá otros accionistas ajenos al grupo que participen en el capital de la sociedad dependiente. Esta participación de terceros hay que reflejarla en las cuentas consolidadas. En el pasivo del balance consolidado se incluirá una cuenta ("socios externos") en la que se recogerá la parte que les corresponde de los fondos propios de la sociedad participada.

Ejemplo: la sociedad dominante paga 800 euros por el 80% de la sociedad dependiente, cuyos fondos propios ascienden a 1.000 euros.

Si hubiera diferencias de consolidación y se pudiera ajustar algún elemento del activo o del pasivo de la sociedad dependiente, dicho ajuste irá ponderado por el porcentaje que posee la sociedad dominante.

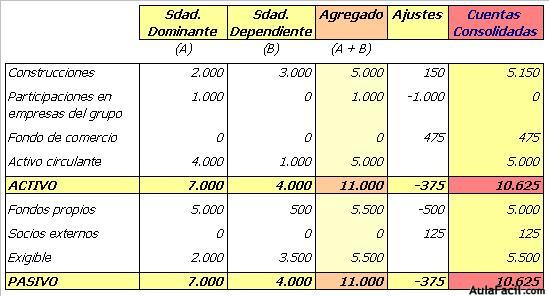

Ejemplo: la sociedad dominante paga 1.000 euros por el 75% de la sociedad dependiente, cuyos fondos propios ascienden a 500 euros. La sociedad dependiente posee un inmueble cuyo valor de mercado es 200 euros superior al importe por el que está contabilizado.

Consolidaciones posteriores

En ejercicios posteriores las reservas de la sociedad dependiente pueden variar(aumentado o disminuido) respecto a las que tenía cuando se realizó la primera consolidación.

Parte de esta variación corresponde a la participación de la sociedad dominante y parte a los otros accionistas (si los hay).

La parte que corresponde a la matriz se contabiliza:

Si es positiva, en la rúbrica "reservas en sociedades consolidadas", que es una cuenta del pasivo.

Si es negativa, en la rúbrica "pérdidas en sociedades consolidadas", que es una cuenta del activo.

Mientras que la parte que corresponde a los otros accionistas se contabiliza en la rúbrica"socios externos" (sumando si es positiva o restando si es negativa).

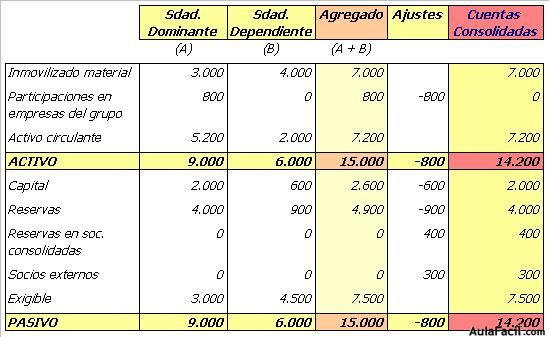

Ejemplo: la sociedad dominante paga 800 euros por el 80% de la sociedad dependiente, cuyos fondos propios ascendían en la fecha de la primera consolidación a 1.000 euros (600 de capital y reservas). Un año más tarde las reservas de la sociedad dependiente ha aumentado a 900 euros