Inversiones financieras (III)

2.- Valores de renta fija

2.a) Adquisición

La adquisición de estos valores se contabilizará por su coste, incluyendo los diversos gastos que hubiera generado la operación (por ejemplo, comisiones bancarias).

Si el vencimiento de estos títulos es inferior al año se contabilizarán en la cuenta:

Si su vencimiento es a mayor plazo:

En este segundo caso, cuando con el transcurso del tiempo la fecha de vencimiento llegue a ser inferior al año, su saldo se traspasará al corto plazo:

2.b) Intereses

La remuneración de los valores de renta fija es mediante el pago de intereses. Estos se contabilizan:

En el momento en el que son devengados, si se van a cobrar en el corto plazo:

Si se van a cobrar en el largo plazo:

La cuenta "Ingresos de valores de renta fija" es una cuenta de ingresos que se llevará a pérdidas y ganancias, mientras que la cuenta "Intereses a corto / largo plazo de valores de renta fija" es una cuenta del activo.

En el momento en que tiene lugar el pago efectivo de los intereses la sociedad pagadora retendrá un porcentaje en concepto de retención para pago de impuestos:

Ya se ha indicado anteriormente que la cuenta "Hacienda Pública, retenciones y pagos a cuenta" es una cuenta del activo.

Veamos un ejemplo:

Una empresa adquiere el 1 de octubre del 2001 obligaciones por importe de 10.000 euros. Estos títulos ofrecen un tipo de interés del 6% y sus pagos son semestrales.

El 31 de diciembre se habrán devengado ya intereses por 3 meses, por lo que habrá que contabilizarlos, con independencia de que no se cobren hasta marzo:

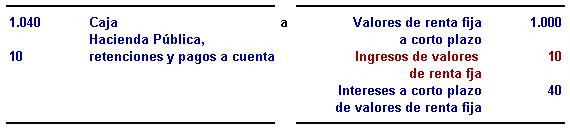

El 31 de marzo de cobrarán los intereses devengados en los 3 primeros meses del año, así como los que se devengaron en los tres últimos meses del pasado ejercicio. La retención que se practica es del 20%.

2.c) Amortización de obligaciones

El asiento que se realiza es el siguiente:

Puede ocurrir que en el momento del reembolso el obligacionista reciba más dinero del que pagó inicialmente:

Bien porque las obligaciones fueron enitidas con un descuento.

Por ejemplo: obligaciones de valor nominal 1.000 euros, emitidas con un descuento del 5% (implica que al suscribirlas se pagará un 5% menos (950 euros), mientras que a su vencimiento se recibirán los 1.000 euros).

También puede ocurrir que la obligación tenga una prima de reembolso.

Por ejemplo: obligaciones de valor nominal de 1.000 euros, emitidas con una prima de reembolso del 5% (implica que el que al suscribirlas se pagarán 1.000 euros, mientras que a su vencimiento se recibirán 1.050 euros).

Estas diferencias positivas entre lo pagado y lo que se va a recibir se denominan intereses implícitos:

Se trata de una rentabilidad adicional que ofrecen estos títulos y que se irán registrando a lo largo de la vida de la obligación.

Veamos un ejemplo:

Se adquiere una obligación por 1.000 euros, pero a su vencimiento, dentro de 5 años, se van a recibir 1.050 euros. Esta diferencia de 50 euros se irá registrando a lo largo de la vida del título (10 euros cada año):

En la fecha de vencimiento se recuperará el principal (1.000 euros) y los intereses implícitos (50 euros). La sociedad pagadora retendrá una parte de los intereses para pago de impuestos (supongamos un 20%):

Observación: se puede observar como tanto los valores como los intereses figuran a corto plazo, ya que un año antes del vencimiento sus saldos se habrán pasado del largo plazo al al corto plazo.