Control de inventarios por medio de estándares de producción (I)

Como se ha dicho para un buen control de los materiales e insumos de la producción es indispensable contar con un adecuado almacén o bodega y con un sistema de contabilidad que permita tener información inmediata y exacta de las existencias, como lo es el inventario perpetuo o permanente.

Adicionalmente a las dos condiciones anteriores para un buen control de los materiales, es conveniente controlar el consumo en la producción a través de estándares de la cantidad requerida para la producción de determinados artículos. Este control de las existencias por medio de estándares de consumo se ha derivado como una aplicación específica del sistema de contabilidad de costos estándar al análisis y control del uso eficiente de los materiales.

Se entiende por consumo estándar de materiales o cantidad estándar de material a las unidades de cada materia prima que de conformidad con los métodos y sistemas de producción en uso y las características y condiciones de los equipos en operación deben emplearse para producir un determinado artículo, tomando en cuenta las mermas y desperdicios que son inevitables en condiciones de eficiencia normal. Esta cantidad de materiales es la única que puede legítimamente considerarse que es la requerida para la fabricación de un producto.

Los excesos de consumo sobre la cantidad estándar son debido a alguna ineficiencia anormal oa accidentes. Estos excesos implican gastos, y por lo tanto, son pérdidas que ocurren en el proceso de producción a medida que se suceden las ineficiencias o los accidentes. Por el contrario, las economías que se obtienen en el consumo de materiales, se convierten en ganancias logradas a través de un eficiente y máximo uso de los materiales.

Para que lo afirmado anteriormente tenga validez, es preciso que el estándar de consumo de materiales para la producción se calcule cuidadosamente, mediante experimentación de las métodos de trabajo. Los estándares suelen calcularse para usarse durante un periodo de 6 a 12 meses y algunas veces un periodo más largo. Algunas empresas acostumbran utilizar los mismos estándares un año tras otro hasta que se produce algún cambio en la cantidad a consumir, en el precio o en la naturaleza del producto.

En una empresa los estándares de consumo de materiales son más tangibles y más fáciles de establecer que los llamados estándares de mano de obra y de gastos de fabricación, determinar la cantidad de material que debe usarse en una unidad de producción determinada, es un proceso relativa mente sencillo, por ejemplo: pueden estudiarse los registros anteriores y tomar como estándar un promedio de la cantidad de materiales usados. El promedio puede calcularse de dos formas: usando el promedio de los consumos durante un período dado, como 3 o 6 meses, o promediando el resultado mejor con el peor durante el periodo anterior a la fijación del estándar.

En el caso de que se trate de fabricar un artículo nuevo o si por algún motivo los registros anteriores se consideran muy confiables para fijar un estándar, puede establecerse un estándar de consumo apropiado por medio del departamento de producción o por el departamento técnico o ingeniería, teniendo en cuenta el tamaño, la forma, la calidad del producto y otras características que resulten más económicas e indicando los resultados que pueden lograrse del uso de diferentes clases y calidades de materiales.

Cuando esto sucede los estándares, pueden fijarse por dos métodos: a) por medio de pruebas o análisis matemático y b) tecnológico. Cuando se usa el primer método se pone en producción una cantidad determinada de material y se anotan minuciosamente los resultados de la prueba y luego se estudian.

Los resultados obtenidos en esta forma suelen ser artificiales debido a que los trabajadores tienen la tendencia a conceder una atención especial a los lotes de prueba y a poner más cuidado que en el uso normal de los materiales.

En algunos casos el proceso de producción es de tal naturaleza que es posible estimar con bastante exactitud el consumo del material. Los procesos químicos son de esta naturaleza.

En la implementación inicial de un control de inventarios por medio de estándares de consumo en la producción, no es indispensable establecer un sistema de contabilidad de costos estándar en forma sofisticada, ya que se puede implantar otro sistema alternativo denominado Consumo Estimado, el cual no se recomienda por razones prácticas debido a que al momento del inicio del control no se dispone de información de consumos anteriores.

En tal caso, debe ponerse un cuidado especial para detectar la variación entre el consumo estimado y el consumo real. Esta variación no será útil para medir la eficiencia, puesto que el parámetro de comparación no es confiable, pero sirve para controlar en alguna medida el consumo de las existencias y el costo de producción de los artículos.

Cuando en alguna empresa industrial existen estándares de consumo bien establecidos puede adoptarse el procedimiento de emplear una sola solicitud o requisición para pedir al almacén todo el material necesario para una producción determinada. Esta solicitud o requisición es una lista en la que se detallan las cantidades estándar y la descripción de todos los materiales que deben emplearse en los diversos departamentos para realizar los diferentes procesos.

En toda empresa industrial es normal que se sucedan ocasionalmente variaciones en el consumo de materiales; por ello, es conveniente y muy importante establecer las cantidades de, consumo estándar, lo cual ayuda a controlar en forma eficaz el material destinado a producción, a fin de evitar desperdicios y la pérdida del material por uso inadecuado.

Por cada operación de producción de la que resultan averías, desperdicios o rechazos se deberá establecer el consumo real de materiales utilizados en el proceso de producción y compararle con el estándar de consumo previamente fijado. La diferencia se ajustará al valor del inventario, la cual puede ser una variación desfavorable o favorable, dependiendo de un consumo en exceso o en defecto.

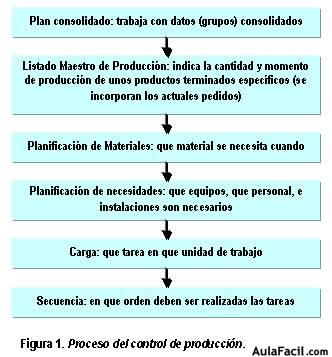

Gráficamente, el control de producción puede expresarse observarse en la figura 1.