Diagnóstico del tipo de negocio. Características principales

Lo primero que cualquier responsable debe conocer antes de afrontar cualquier cambio en su organización son las características fundamentales que definen su actividad. Evidentemente no supondrá el mismo esfuerzo implementar mejoras de gestión en una pequeña oficina con menos de 5 trabajadores, que en una multinacional con miles de empleados.

Independientemente de su naturaleza, en cualquier empresa se realizan básicamente tres grupos de actividades:

1. Comerciales.

2. Productivas.

3. Administrativas.

Todas ellas tienen algo en común, para ejecutarse necesitan energía y recursos y como consecuencia de ello se producen rechazos y desechos. En términos económicos adaptados a la gestión medioambiental, a los primeros se les llama inputs (entradas) y a los segundos outputs (salidas), por lo que es importante conocer cuáles son en nuestra actividad. En la economía tradicional los primeros se controlan minuciosamente, pues forman parte de la inversión y los costes que tiene que asumir un empresario a la hora de poner en marcha su negocio, sin embargo dentro de los outputs sólo se incluía el producto terminado o el servicio final, por lo que no se internalizaban los costes económicos resultantes de gestionar los residuos, vertidos o emisiones que se generan durante el desarrollo de la actividad productiva.

Hoy en día esto sigue siendo así en muchos lugares, pero la escasez de recursos unida al creciente control que ejercen los gobiernos sobre la contaminación, motivado por la presión popular que han originado los graves problemas ambientales y que se refleja en las leyes y normas promulgadas recientemente; ha provocado que cada vez más las empresas se vean obligadas a internalizar los costes ambientales que generan sus negocios.

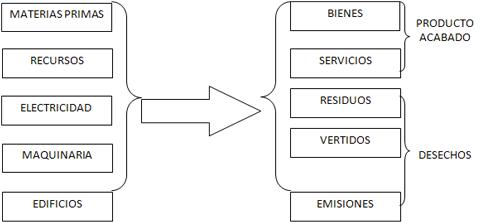

Pongamos a continuación, un esquema que simplifique el proceso de producción de bienes y servicios que se da normalmente en una empresa tipo:

Como puede observarse, a la izquierda tenemos la columna de los inputs entre los que se han incluido algunos de los más comunes y que van a alimentar la cadena de producción. Veamos en más detalle cada uno de ellos:

1. Materias primas: Esta categoría engloba todos aquellos elementos que van a ser transformados para la producción de bienes y/o servicios. Serán fácilmente identificables en el seno de nuestra organización pues se trata de los materiales que dan cuerpo al producto acabado. Por poner algunos ejemplos, son materias primas el cuero para la industria del calzado, el algodón para la industria textil, el papel y la tinta para las imprentas, etc.

2. Recursos: Se trata de aquellos factores de producción procedentes de las fuentes naturales de nuestro planeta, que se utilizan en el proceso de transformación de las materias primas y en el acabado del producto final. Uno de los más relevantes es el agua, fundamental en toda la industria energética durante las fases de refrigeración y producción de vapor, así como en la agroalimentaria, donde también aparece otro recurso muy importante la tierra, que soporta la producción vegetal, que en sí misma constituye otro recurso natural, pues la biomasa se utiliza hoy en día con multitud de fines energéticos.

3. Electricidad: Es la energía eléctrica la que ha permitido que la sociedad actual haya alcanzado los niveles de desarrollo de los que disfrutamos hoy en día. Uno de sus usos más evidentes es el de la iluminación, que se hace necesaria desde la empresa más pequeña hasta la de mayor tamaño, pero también alimenta todo tipo de maquinaria desde los ordenadores personales utilizados en las oficinas hasta los autómatas de la industria del automóvil.

4. Maquinaria: Prácticamente la totalidad de las empresas utilizan máquinas de mayor o menor desarrollo tecnológico para el desempeño de sus actividades productivas, así, desde los molinos de viento tradicionales hasta las computadoras que controlan el tráfico aéreo, las organizaciones cuentan con ellas para la prestación de servicios o la producción de bienes de todo tipo. Sin adelantarnos a lo que se expondrá más adelante, es fundamental conocer las características de funcionamiento de aquellas para procurarles un mantenimiento adecuado que permita alargar su vida útil.

5. Edificios: Por último, todo el proceso productivo necesita de edificaciones que permitan el desarrollo del mismo, ya sea para contenerlo completamente (por ejemplo una fábrica de plásticos) o para desarrollar una parte importante del mismo (por ejemplo un secadero de tabaco). Las características de los edificios pueden condicionar la actividad productiva que contienen, si una escuela no tiene buenos aislamientos el gasto en climatización será mayor, si un vivero no tiene un buen sistema para controlar la entrada de radiación solar podrá perder gran parte de su producción.

Una vez que se conocen bien las entradas, el responsable tendrá que tener un buen control sobre las salidas (outputs). Estas son fundamentalmente dos: el producto acabado y las pérdidas.

Como se dijo anteriormente, tradicionalmente existe bastante control sobre el bien o servicio que resulta de la actividad productiva, y existen multitud de controles sobre la calidad del producto final, que además se autorregulan en el seno de las organizaciones sobre todo en mercados muy competitivos. No hacerlo supondría la pérdida paulatina de clientes y en muchos casos la desaparición de la empresa.

Sin embargo, es más novedoso el control sobre los desechos que hasta hace bien poco sólo se vigilaban en la medida en que supusieran un gasto importante para la empresa (por ejemplo el porcentaje de envases defectuosos producidos por una embotelladora, si era muy elevado podía llevar a la empresa a la ruina), y en pocos casos desde la perspectiva del daño que pudieran producir sobre el medio ambiente.

Por las circunstancias actuales esto ha variado sustancialmente, y ahora es preciso clasificarlos para su adecuado tratamiento, y se distinguen fundamentalmente tres tipos:

1. Residuos: Esta categoría contiene aquí, los desechos sólidos que se producen como fruto de la actividad productiva de una determinada empresa. Entre los más comunes se encuentran los envases (que contienen desde materias primas hasta el producto acabado y que pueden ser metálicos, de plástico, de vidrio, de papel y cartón, o de otros materiales), la materia orgánica (como la resultante del despiece en mataderos, la poda de jardines o las heces de una explotación avícola), y los rechazos de materiales utilizados en la producción (las virutas metálicas producidas en un taller, los escombros generados en una fábrica de ladrillos o las tierras sobrantes en una explotación minera).

2. Vertidos: Hace referencia a los efluentes líquidos resultantes del desempeño de una actividad, y que pueden ser más o menos contaminantes en función de la naturaleza de la misma. Por ejemplo, los productos de limpieza empleados en una oficina, no serán por lo general comparables a las taladrinas utilizadas en la industria del metal. La consideración de un vertido como peligroso o no dependerá de si contiene metales pesados, sustancias tóxicas u otros elementos nocivos para el medio ambiente. Cualquier empresa debe controlarlos, pero especialmente deben ser meticulosas aquellas que por volumen o naturaleza del vertido estén provocando impactos relevantes en su entorno, y la mayoría de los Estados tienen legislación que regula esta materia.

3. Emisiones: Los contaminantes de tipo gaseoso son quizás los que requieren una mayor regulación pues, al contrario que los anteriores, en la mayoría de los casos no son directamente visibles y esto hace que sea más difícil su control. Sin embargo, tienen una fuerte incidencia en la salubridad del entorno, con especial repercusión en las personas que habitan en las grandes urbes o junto a grandes polos industriales. A primera vista se puede pensar que esto sólo afecta a las grandes industrias como las energéticas o las manufactureras, pero la realidad es que el gran emisor de contaminantes como el CO2 o los NOx, es el transporte privado, utilizado por la mayoría de las empresas.

Con este esquema básico, ya se sabe a donde hay que dirigir la atención a la hora de controlar la actividad de la que se trate. Dependiendo de su naturaleza, las diferentes casillas de inputs y outputs se irán rellenando con unos nombres u otros pero lo fundamental es tenerlos identificados para conocer la situación de partida y una vez hecho esto detectar que se está haciendo de forma inadecuada para corregirlo y hacerlo más eficiente.

El cambio en el modelo de gestión comienza con el análisis crítico del propio negocio, en los siguientes capítulos se proporcionarán al lector las herramientas para que pueda hacerlo.