Controles de precio e impuestos

Controles de precio

A veces las autoridades intentan que el precio de algunos bienes oscile dentro de un determinado rango y no fluctúe libremente.

Con ello busca en algunos casos defender a los consumidores (evitando que el precio se eleve en demasía) y en otros proteger a los productores (impidiendo que el precio sea demasiado bajo), según considere cual de los dos colectivos presenta una situación más débil.

Esta protección la realiza el gobierno estableciendo límites a los precios:

Límite inferior: es el precio mínimo al que se puede vender un bien. Es una medida destinada a proteger los intereses de los vendedores.

Límite superior: es el precio máximo al que se puede vender un bien. Es una medida destinada a proteger los intereses de los compradores.

Estos topes mínimos y máximos pueden afectar tanto a la cantidad demandada como a la cantidad ofertada.

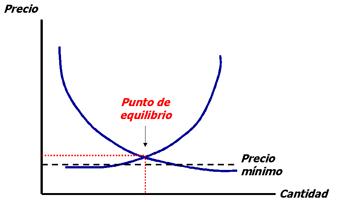

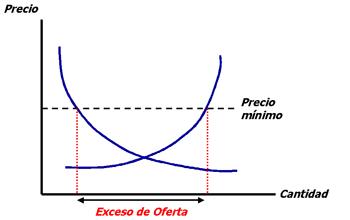

Precio mínimo

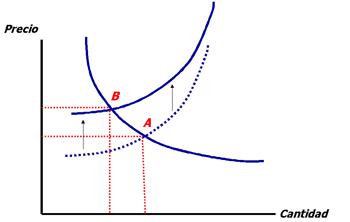

El impacto del precio mínimo sobre el funcionamiento del mercado va a depender de si dicho precio se sitúa por debajo o por arriba del precio de equilibrio (aquel al que tendería libremente el mercado si no hubiera intervención pública).

Si el precio mínimo está por debajo del precio de equilibrio no tiene ningún impacto ya que el mercado de modo natural se situará por encima de dicho precio mínimo.

En cambio, si el precio mínimo es superior al precio de equilibrio este tope impedirá al mercado alcanzar su punto de equilibrio. El precio se situará en dicho nivel mínimo donde la cantidad ofrecida será mayor que la cantidad demandada, lo que provocará un exceso de oferta que quedará sin vender.

La paradoja de esta medida es que el gobierno trata con ella de favorecer a los vendedores pero el resultado es que este colectivo se encuentra con un stock invendido.

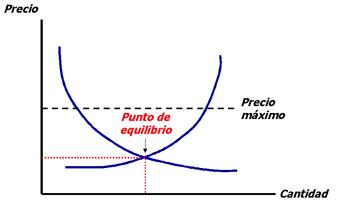

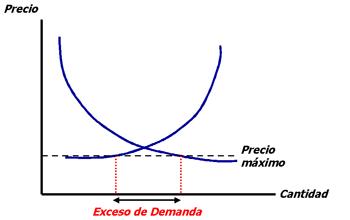

Precio máximo

Al igual que en el caso anterior su impacto dependerá de si dicho precio se sitúa por debajo o por encima del precio de equilibrio.

Si el precio máximo está por encima del precio de equilibrio no tendrá ningún impacto ya que el mercado de forma natural tenderá a situarse por debajo de dicho límite máximo.

Si por el contrario, el precio máximo es inferior al precio de equilibrio entonces este límite impedirá al mercado alcanzar el equilibrio. El precio se situará en dicho tope máximo donde la cantidad ofertada será menor que la cantidad demandada. Esto provocará un exceso de demanda por lo que parte de la misma quedará sin satisfacer.

Al igual que en el caso anterior se produce la paradoja de ser una medida destinada a favorecer a los consumidores pero cuyo resultado es que muchos de ellos se quedarán sin poder adquirir el bien.

En definitiva, el control de precios a veces tiene un efecto perverso, perjudicando en última instancia a aquellos a los que trata de proteger.

Cuando el Estado grava un bien con un impuesto altera el precio de dicho bien, ya a que a su precio de mercado (precio de equilibrio) habrá que sumarle el importe del impuesto.

El impuesto recae a veces sobre el comprador.

Cuando un fumador adquiere una cajetilla de cigarros en el precio que paga va incluido el impuesto sobre el tabaco.

Y otras veces sobre el vendedor.

No obstante, con independencia de sobre quien recaiga inicialmente el impuesto su impacto final (quien es el que finalmente soporta la carga del impuesto) puede ser diferente al pretendido.

Impuesto sobre el comprador

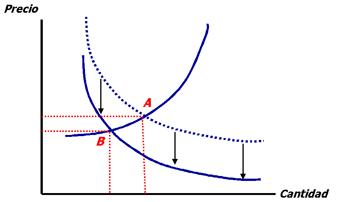

Partiendo de una posición de equilibrio, este impuesto provoca en primera instancia un desplazamiento hacia abajo de la curva de demanda en la misma cuantía que el impuesto (la curva de oferta no se altera).

Si en situación de equilibrio los compradores estaban dispuestos a adquirir 100.000 ordenadores a un precio de 900 euros.

Si se establece un impuesto especial que graba cada ordenador con 100 euros, los compradores estarán dispuestos a comprar la misma cantidad que antes (100.000 unidades) siempre que su precio sea ahora de 800 euros, ya que a este precio habrá que sumarle otros 100 euros del impuesto, lo que dará un total de 900 euros (coste que finalmente tendrá el ordenador para el comprador).

El desplazamiento de la curva de demanda hacia abajo conlleva que el punto de equilibrio pase de A a B.

En este nuevo punto de equilibrio la cantidad comprada será menor que la inicial(el impuesto afecta negativamente a la actividad el mercado), lo mismo que el precio.

En el ejemplo de los ordenadores, el nuevo punto de equilibrio se situará en 90.000 ordenadores a un precio de 860 euros.

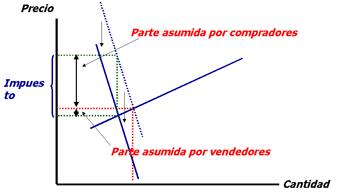

Esto quiere decir que el comprador (que antes pagaba 900 euros) tendrá ahora que pagar 960 euros (860 + 100 de impuestos), con lo que su coste inicial habrá aumentado en 60 euros.

Por su parte, el vendedor, que antes recibía 900 euros, ahora tan sólo recibirá 860 euros (40 menos).

En definitiva la carga del impuesto se ha repartido entre comprador y vendedor.

¿Quién soporta más carga?

Esto dependerá de las elasticidades de las curvas de demanda y de oferta.

Cuanto más inelástica sea una curva (de demanda o de oferta) más parte del impuesto soportará, y mientras más elástica sea menos parte del impuesto absorberá.

Impuesto sobre el vendedor

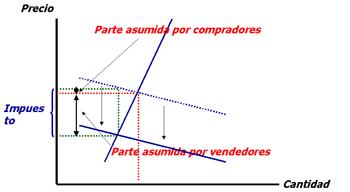

Su efecto es muy similar al anterior. Partiendo de una posición de equilibrio este impuesto provoca inicialmente un desplazamiento hacia arriba de la curva de oferta en la misma cuantía que la del impuesto (la curva de demanda no se altera).

El desplazamiento de la curva de oferta hacia arriba conlleva que el punto de equilibrio se desplace de A a B.

En este nuevo punto de equilibrio la cantidad vendida será menor (igual que ocurría cuando el impuesto grababa a los compradores) pero el precio será más elevado.

El nuevo punto de equilibrio implica una venta de 90.000 ordenadores a un precio de 960 euros.

El comprador, que antes pagaba 900 euros, tendrá que pagar ahora 960 euros, mientras que el vendedor, que antes percibía 900 euros, recibirá ahora 960 euros de los que, tras pagar 100 euros de impuestos a Hacienda, le quedará un neto de 860 euros.

Al igual que en el caso anterior la carga del impuesto se ha repartido entre comprador y vendedor.

¿Quien soporta más carga?

En definitiva:

Con independencia de quien tiene que pagar directamente el impuesto al Estado, su impacto se repartirá entre comprador y vendedor.

Por otra parte, hemos visto que el establecimiento de un impuesto produce una disminución de la actividad comercial.