Métodos de costes: efectos en resultados y en existencias

Según el método de costes utilizado, los costes imputados a los productos son diferentes:

En los métodos de costes parciales los costes asignados a los productos son menores que en los métodos de costes totales.

Hemos señalado que en los métodos de costes parciales aquellos gastos no asignados a los productos se llevan directamente a la cuenta de resultados del ejercicio.

Este tratamiento diferente de los costes repercute necesariamente en la cuenta de resultados (coste de las ventas) y en la valoración de las existencias.

Lo mejor para ver esto es a través de un ejemplo.

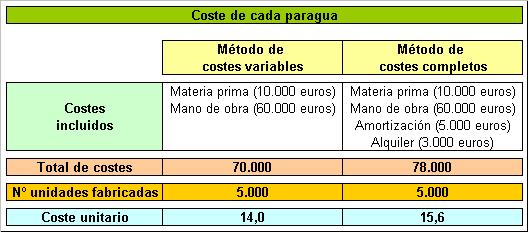

Supongamos una empresa que fabrica paraguas. Los datos del ejercicio son los siguientes:

Ha fabricado 5.000 paraguas, de los que ha vendido 3.000 a 50 euros /unidad.

Los costes en materia prima (coste variable) han sido de 10.000 euros.

Los costes en mano de obra (coste variable) han sido de 60.000 euros.

La amortización de la maquinaria (coste fijo) ha sido de 5.000 euros.

Los alquileres (coste fijo) se han elevado a 3.000 euros.

Vamos a calcular el coste asignado a cada paraguas según se emplee el método de costes variables o el método de costes completos:

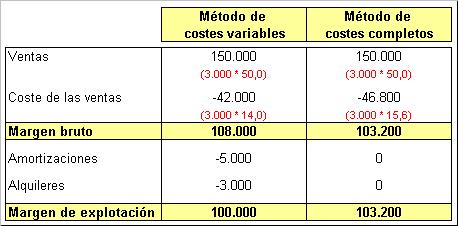

Veamos la cuenta de resultados según estos dos métodos.

En el método de costes variables aquellos costes no asignados se llevan en su totalidad a la cuenta de resultados del ejercicio.

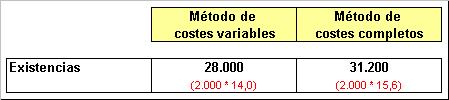

Veamos ahora la valoración de las existencias en almacén:

En este ejemplo, la aplicación de un método de costes variables conlleva un menor beneficio y una menor valoración de las existencias en almacén (no siempre ocurre así; esto va a depender de si se venden más o menos unidades que las fabricadas en el ejercicio).

Lo que queremos resaltar aquí es que dependiendo del método de costes utilizado, los resultados del ejercicio y la valoración de las existencias variarán.