Posiciones en divisa

La empresa puede tener en su balance créditos y deudas expresados en moneda extranjera.

Estas operaciones en divisa hay que contabilizarlas en la moneda en la que la empresa lleve sus cuentas (en el caso de empresas españolas, en euros).

Para hacer la conversión se aplica el tipo de cambio de la fecha de la operación.

Por ejemplo:

Una empresa tiene un crédito con clientes de 1.000 dólares. El tipo de cambio de la fecha de la operación es de 1,1 euros/$.

Por tanto, los 1.000 dólares equivalen a 909 euros (= 1.000 / 1,1)

Llegado el vencimiento de la operación el tipo de cambio puede haber variado, pudiendo originarle a la empresa un beneficio o una pérdida:

El beneficio se contabiliza en la cuenta "Diferencias positivas de cambio".

La pérdida se contabiliza en la cuenta "Diferencias negativas de cambio".

Ejemplo:

Supongamos que llegado el vencimiento el tipo de cambio es de 1,2 euros/$. Por tanto, la empresa recibirá 833 euros (= 1.000 / 1,2), en lugar de los 909 que tenía previsto:

Supongamos ahora que el tipo de cambio en la fecha de vencimiento es de 1,0 euros/$. En este caso la empresa recibirá 1.000 euros, en lugar de los 909 previstos:

También puede suceder que la empresa cierre el ejercicio y que aún no haya vencido la operación.

Al cerrar las cuentas del ejercicio, la empresa tiene que contabilizar esta operación aplicando el tipo de cambio de la fecha de cierre.

También en este caso, el tipo de cambio ha podido cambiar, originando un beneficio o una pérdida para la empresa.

Si fuera una pérdida se recogerá en la cuenta "Diferencias negativas de cambio" que se llevara a pérdidas y ganancias.

Disminuye, por tanto, el saldo de la cuenta de clientes debido a la pérdida por diferencia de cambio.

En cambio, si se ha originado un beneficio, como éste no se ha realizado ya que la operación aún no ha vencido, por aplicación del criterio de prudencia este beneficio no se lleva a resultados sino que se recoge en una cuenta transitoria, "Diferencias positivas en moneda extranjera", que es una cuenta de pasivo.

Llegado el vencimiento de la operación, si esta diferencia positiva se mantiene entonces su saldo se traspasa a la cuenta "Diferencias positivas de cambio" que como hemos señalado es una cuenta de ingresos extraordinarios que a cierre de ejercicio se lleva a pérdidas y ganancias.

Veamos un ejemplo:

El 1 de octubre de 2000 la empresa vende mercaderías por importe de 3.000 dólares. El tipo de cambio a esa fecha es de 1,0 euros/$. La fecha de cobro es el 31 de enero de 2001.

El 31 de diciembre, a cierre del ejercicio, el tipo de cambio es de 0,90 euros/$. (el euro se ha depreciado respecto al dólar). La empresa recibirá por tanto más euros por los 1.000 dólares:

Con el tipo de cambio inicial (1,0 euros/$) recibiría 3.000 euros.

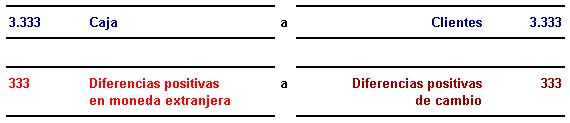

Con el nuevo tipo de cambio recibirá 3.333 euros (= 3.000 / 0,9)

Por tanto, la cuenta de cliente aumenta su saldo en 333 euros:

El 31 de enero, en la fecha de cobro, el tipo de cambio sigue siendo 0,90 euros/$.

Veamos otro ejemplo:

El 1 de diciembre de 2000 la empresa compra materias primas por importa de 10.000 dólares. El tipo de cambio a esa fecha es de 1,0 euros/$. La fecha de pago es el 31 de marzo de 2001.

El 31 de diciembre, a cierre del ejercicio, el tipo de cambio es de 0,90 euros/$.

Se observa que en este caso, al ser una deuda, la deprecación del euro provoca una pérdida: comprar 10.000 dólares para pagar a los proveedores le va a costar ahora a la empresa más caro.

El 31 de enero, en la fecha de pago, el tipo de cambio vuelve a ser de 1,0 euros/$.