Inversiones financieras (I)

1.- Acciones

1.a) Compra de acciones

La adquisición de acciones se contabiliza mediante el siguiente asiento: (en los siguientes ejemplos vamos a suponer que se trata de una inversión a largo plazo y que no hay relación con la otra empresa):

Podría suceder que la empresa suscriba acciones pero que en un principio tan sólo pague una parte de las mismas, dejando pendiente el resto:

La cuenta "Desembolsos pendientes sobre acciones" es una cuenta que va en el activo con signo negativo, minorando el saldo de la cuenta "Inversiones financieras permanentes en capital".

¿Por qué valor se contabilizan las acciones?

Las acciones se contabilizarán por el importe de la compra (precio de adquisición).

El precio de adquisición incluye el precio de las acciones, más los diversos gastos incurridos en su compra (comisiones bancarias, impuestos, etc.).

1.b) Venta de acciones

La venta de acciones se contabiliza realizando el siguiente asiento:

El ingreso que se registra en caja será el precio al que se han vendido las acciones menos los posibles gastos en los que se haya incurrido en dicha venta (por ejemplo, comisiones).

Puede ocurrir que la empresa haya adquirido las acciones en diferentes momentos y que también proceda a su venta por partes. En este caso se plantea el problema de deteminar cuál es el valor por el que hay que dar de baja las acciones vendidas:

Para ello se utiliza el método del coste medio ponderado: las acciones vendidas se valoran por el coste medio de todas las acciones de dicha sociedad que se tengan en cartera.

Veamos un ejemplo: La empresa tiene una cartera de 100 acciones de la sociedad Alhambra, S.A.

20 acciones adquiridas a 50 euros cada una.

50 acciones adquiridas a 80 euros cada una.

30 acciones adquiridas a 90 euros cada una.

El coste medio ponderado será:

Coste medio ponderado = (20 * 50 + 50 * 80 + 30 * 90) / 100 = 77 euros /cada acción

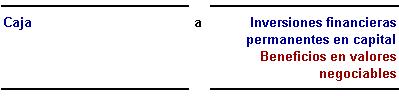

En la venta de acciones se pueden generar beneficios o pérdidas:

Si obtiene un beneficio:

Si sufre una pérdida:

Veamos un ejemplo:

Una empresa tiene en su activo 200 acciones de la sociedad Antares: 100 las adquirió a 50 euros/acción y las otras 100 a 60 euros/acción. Procede a la venta de 80 acciones por 80 euros cada una. Las comisiones de la operación se elevan a 60 euros.

En primer lugar se calcula el coste medio ponderado de estas acciones:

Coste medio ponderado = (100 * 50 + 100 * 60 ) / 200 = 55 euros / acción.

El asiento que realiza es el siguiente:

Las cantidades reflejadas son:

Caja: 6.340 = 80 * 80 - 60

Inversiones financieras permanentes en capital: 4.400 = 80 * 55