Clientes y deudores continuación

Llegado el vencimiento de la deuda calificada como dudosa puede ocurrir:

a) Que el cliente dudoso haga honor a su nombre y, efectivamente, no pague su deuda.

b) Que el cliente dudoso si pague.

c) Que pague parte de la deuda.

Veamos los distintos casos.

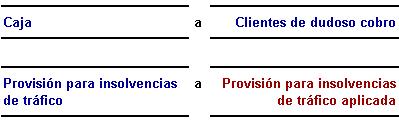

a) El cliente dudoso paga

Se registra en caja (o en banco) el dinero del cobro y se da de baja la provisión que se había dotado (ya no es necesaria):

La cuenta "Provisión para insolvencias de tráfico aplicada" es una cuenta de ingresos. En definitiva, cuando se dotó la provisión se registró un gasto y ahora, cuando se da de baja dicha provisión, se registra un ingreso que compensa el gasto anterior.

Por tanto, la dotación y posterior anulación de la provisión tiene un efecto nulo en la cuenta de pérdidas y ganancias.

b) El cliente dudoso no paga

Se procede a dar de baja el saldo del cliente dudoso:

La cuenta "Pérdidas de créditos comerciales incobrables" es una cuenta de gastos que se lleva a pérdidas y ganancias. Se trata del reconocimiento definitivo de una pérdida que ha sufrido la empresa.

Al mismo tiempo se anula la provisión que se había dotado (ya no es necesaria). Además, si hemos reconocido ahora la pérdida definitiva hay que anular la provisión ya qe si no estaríamos reconociendo la pérdida dos veces. Para ello se dota el siguiente asiento:

c) El cliente dudoso paga una parte

Se realiza el siguiente asiento:

Y, al igual que en los casos anteriores, se da de baja la provisión dotada: