Clientes y deudores II

Riesgos de impago

Cuando la empresa tiene una deuda pendiente de cobro de un cliente (o de un deudor), puede que dado el deterioro de la situación financiera de éste llegue a la conclusión de que difícilmente va a poder cobrar la cantidad que le debe.

Siguiendo el principio de prudencia, debe proceder a dar de baja estos importes de la cuenta de "clientes" (o"deudores") y contabilizarlos en unas cuentas separadas:

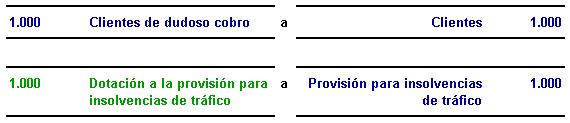

Estas cuentas, "Clientes de dudoso cobro" y "Deudores de dudoso cobro" son cuentas del Activo.

Al mismo tiempo, hay que reconocer la pérdida potencial que se pueden derivar del impago de esta deuda. Para ello procederá a dotar la siguiente provisión:

La cuenta "Dotación a la provisión para insolvencias de tráfico" es una cuenta de gastos que a cierre de ejercicio se lleva a pérdidas y ganancias.

La cuenta "Provisión para insolvencia de tráfico" es una cuenta de activo, pero consigno negativo, que minora el saldo de la cuenta "Clientes de dudoso cobro" (o, en su caso, el de la cuenta "Deudores de dudoso cobro").

Veamos un ejemplo: (utilizaremos la cuenta de "cliente", si bien la cuenta de "deudores" funciona de la misma manera).

Una empresa vende un cargamento de arroz por importe de 1.000 euros.

Su balance será (sólo nos fijaremos en el Activo):

Activo | Pasivo | ||

Clientes | 1.000 | x | x |

Posteriormente, dada la delicada situación financiera de este cliente, considera que difícilmente le va a poder pagar. Entonces realiza los siguientes asientos:

Y tras los asientos anteriores, su balance queda:

Activo | Pasivo | ||

Clientes de dudoso cobro | 1.000 | x | x |

Provisión para insolvencias de tráfico | -1.000 | x | x |