Ejercicio - Empresa La Caridad

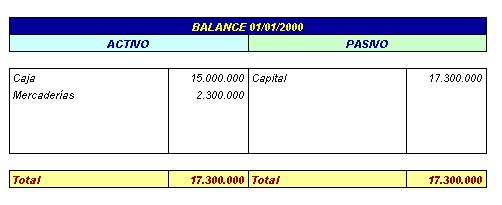

La Empresa La Caridad presentaba al 01/01/2000 el balance:

Durante el ejercicio 2000 realizó las siguientes operaciones:

a) El 10/01/2000 adquiere mercaderías por importe de 7.000.000 ptas. Los gastos de transporte son por cuenta del comprador y se elevan a 200.000 ptas., siendo pagados al contado, mientras que el importe del seguro asciende a 40.000 ptas. y corre por cuenta del proveedor. Este concede un descuento en factura por importe de 300.000 ptas. La empresa paga el 10/04/2000.

------------------ oo 0 oo ------------------

b) El 15/02/2000 realiza diversos servicios de transporte a algunas empresas del entorno, facturándoles 450.000 ptas. Cobra la mitad de este importe al contado y el resto el 15/03/2000.

------------------ oo 0 oo ------------------

c) El 31/03/2000 arrienda un local de su propiedad por un periodo de 6 meses. El importe del alquiler asciende a 700.000 ptas. y se paga al vencimiento.

------------------ oo 0 oo ------------------

d) El 01/04/2000 compra un programa informático por importe de 500.000 ptas. Paga 100.000 ptas. al contado y el resto el 10/10/2000.

------------------ oo 0 oo ------------------

e) El 15/04/2000 un virus informático daña totalmente dicho programa que no contaba con ningún tipo de garantía.

------------------ oo 0 oo ------------------

f) El 01/06/2000 la Junta de Andalucía concede una subvención de 1.000.000 ptas. para la compra de un nuevo programa informático, pero dicha subvención no se cobra hasta el año siguiente, por lo que la empresa demora hasta entonces la adquisición de este nuevo software.

------------------ oo 0 oo ------------------

g) El 15/07/2000 adquiere por 3.000.000 ptas. un camión cuyo valor de mercado es de 4.000.000 ptas. La empresa paga la mitad al contado y la otra mitad el 15/02/2001.

------------------ oo 0 oo ------------------

h) El 01/09/2000 vende este camión por 4.200.000 ptas., cobrando 1.500.000 ptas. al contado y el resto el 30/11/2000.

------------------ oo 0 oo ------------------

i) Los sueldos y salarios del ejercicio ascienden a 12.000.000 ptas., de los que 10.000.000 ptas. se paga a los empleados; 1.600.000 ptas. son retenciones a cuenta del impuesto de la renta de los mismos y 400.000 ptas. corresponden a la aportación de éstos a la Seguridad Social. Por su parte, la aportación por cuenta de la empresa a la Seguridad Social asciende a 650.000 ptas. Al 31/12/2000 el 70% de estos importes ha sido ya pagado.

------------------ oo 0 oo ------------------

j) La tasa impositiva aplicable a esta empresa es del 35%. El impuesto de sociedades generado hay que ingresarlo en Hacienda en abril de 2001.

------------------ oo 0 oo ------------------

Contabilizar:

Libro Diario

Libro Mayor

Balance de cierre

Cuenta de resultados