Impuesto sobre el beneficio

Este impuesto se devenga al cierre del ejercicio y su importe se calcula como un porcentaje del beneficio bruto (beneficio antes de impuesto). En España se aplica en la actualidad un 35%.

Veamos su contabilización:

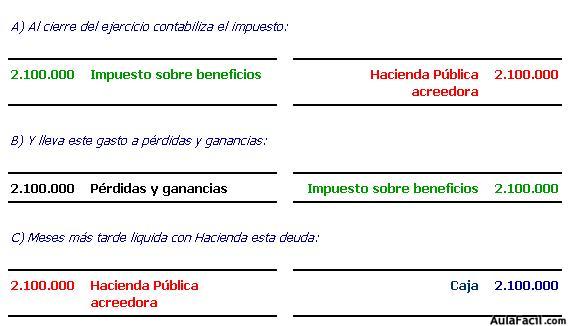

A) Al cierre del ejercicio se realiza el siguiente asiento:

Normalmente este impuesto no hay que pagarlo hasta unos meses más tarde cuando se realiza la declaración impositiva. Por ello, en un primer momento no hay movimiento de caja, sino que se reconoce una deuda a favor de la Hacienda Pública (la cuenta "Hacienda Pública acreedora" es una cuenta de Pasivo).

B) La cuenta "Impuesto obre beneficios" es una partida de gastos que hay que llevar a pérdidas y ganancias:

C) Posteriormente, cuando se paga este impuesto, se realiza el siguiente asiento:

Veamos un ejemplo:

La empresa San Jacinto cierra el ejercicio 2000 con un beneficio bruto (antes de impuesto) de 6 millones ptas. El tipo impositivo que se le aplica es del 35%, por tanto el impuesto sobre beneficios que tendrá que pagar se eleva a 2,1 millones ptas.

La empresa realizará la siguiente contabilización: