Gastos e ingresos extraordinarios

En la actividad de toda empresa se producen a veces operaciones de carácter extraordinario que pueden generar un beneficio o una pérdida.

Son operaciones que no tienen relación con la actividad normal de la empresa

Se producen de manera ocasional, no repetitiva.

Ejemplo de operaciones de este tipo pueden ser:

Beneficios o pérdidas por la venta de un inmueble u otro elemento del inmovilizado

Pérdidas por incendios, robos, accidentes, etc.

Multas, sanciones, etc

Premios obtenidos, etc.

Los gastos se contabilizan en las siguientes cuentas:

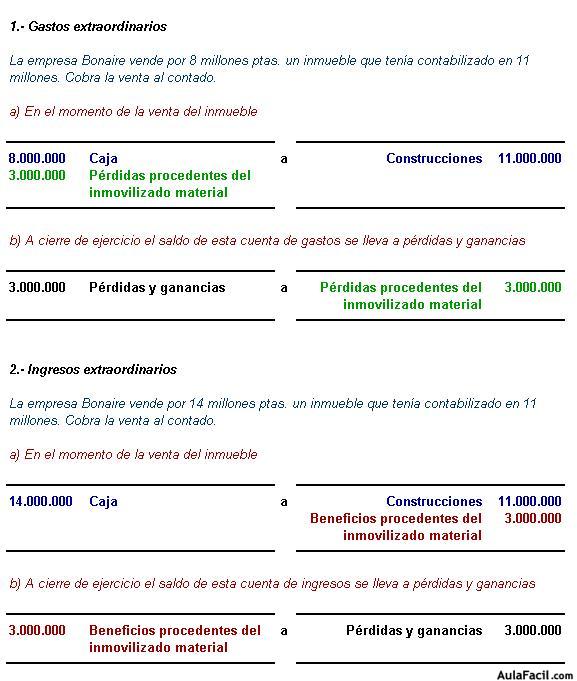

Pérdidas procedentes del inmovilizado material: aquellas que se producen en la venta de elementos del inmovilizado material, o por pérdida de valor de los mismos.

Pérdidas procedentes del inmovilizado inmaterial: aquellas que se producen en la venta de elementos del inmovilizado inmaterial, o por pérdida de valor de los mismos.

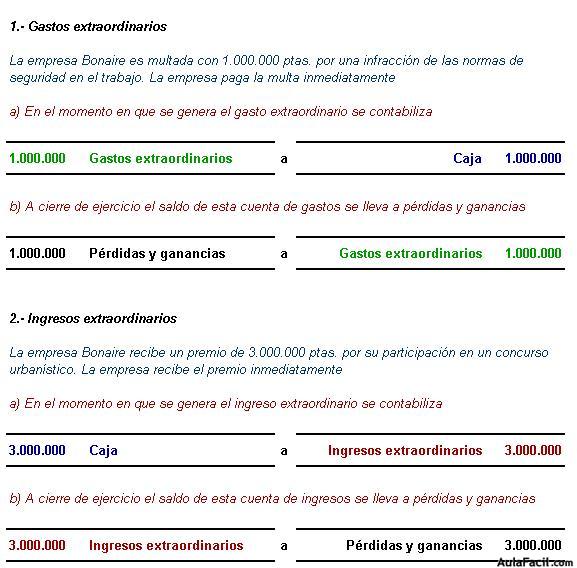

Gastos extraordinarios: aquellos originadas por inundaciones, incendios u otros accidentes, sanciones, multas, etc.

Mientras que los ingresos se contabilizan en las cuentas:

Beneficios procedentes del inmovilizado material: aquellos que se generan en la venta de elementos del inmovilizado material.

Beneficios procedentes del inmovilizado inmaterial: aquellos que se generan en la venta de elementos del inmovilizado inmaterial.

Ingresos extraordinarios: premios, recuperación de créditos que habían sido declarados incobrables, etc.

El saldo de estas cuentas se lleva contra pérdidas y ganancias al cierre del ejercicio.

Veamos un ejemplo:

Veamos otro ejemplo: