Supuesto 8

a) El 20 de enero 2002 la empresa Monteolivo, S.L., dedicada a la explotación agraria, adquiere una finca rústica por 200.000 euros. Paga un 20% al contado, un 50% a 8 meses y el restante 30% a 18 meses.

b) El 12 de febrero vende mercancías por importe de 70.000 euros (+IVA del 16%). Cobra la mitad al contado y el resto a 6 meses.

c) El 1 de abril el cliente anterior se declara en suspensión de pago. La empresa procede a provisionar la deuda pendiente.

d) El 15 de junio consigue cobrar 20.000 euros del cliente en suspensión de pago. El resto de la deuda se considera definitivamente fallida.

e) El 12 de julio realiza una venta por importe de 80.000 euros (+IVA del 16%), que se instrumenta en letra de cambio con vencimiento a 4 meses.

f) El 1 de agosto la empresa descuenta en su banco el efecto anterior; los intereses cargados ascienden a 1.400 euros. Llegado su vencimiento esta letra resulta impagada. La empresa procede a reclamar judicialmente, provisionando esta deuda. A cierre de ejercicio el asunto sigue pendiente.

g) El 22 de septiembre adquiere una maquinaria para el prensado de la aceituna; su precio asciende a 40.000 euros (+IVA del 16%). Los gastos de instalación y de puesta en marcha ascienden a 3.000 euros. La empresa paga a 6 meses.

h) El 1 de noviembre vende un tractor por 10.000 euros, documentándose en letra de cambio con vencimiento a 90 días. Este vehículo está contabilizado en 32.000 euros y su amortización acumulada asciende a 17.000 euros.

i) El 4 de diciembre recibe unos dividendos por importe de 3.100 euros generados por unas acciones que posee en Iberdrola.

j) La empresa viene instalando un sistema de riego por goteo. Los gastos incurridos a lo largo del año incluyen 15.000 euros de mano de obra y 8.200 euros de diversos suministros.

Al cierre del año estas cantidades ya han sido pagadas; la instalación aún no está concluida. Las existencias en almacén a principios de ejercicio de productos terminados ascienden a 10.500 euros y a fina del año a 8.200 euros.

-------- ooo O ooo --------

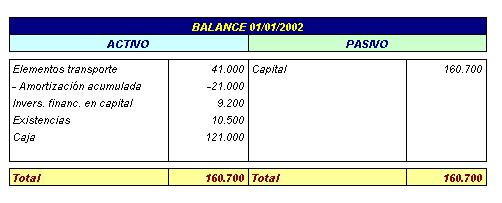

El balance inicial es: (euros)

Proceder a la elaboración del Libro Diario, del Libro Mayor, del Balance de Cierre (31/12/2002) y de la Cuenta de Pérdidas y Ganancias del ejercicio.